クレジットカードのキャッシング枠は金利が高い…!カードローンとの違いと返済方法・注意点

三丁目では、アフィリエイトプログラムを利用し、アコム社・プロミス・アイフルから委託を受け広告収益を得て運用しております。

クレジットカードのキャッシング枠を利用したことがあるという方は、意外と多いのではないでしょうか。

一方、クレジットカードのキャッシングに似たものとしてカードローンがありますが、違いをご存じでしょうか。

お金を借りるという意味では、ほとんど同じ機能のキャッシングとカードローンの違いを正確に理解している人は少ないのではないかと思います。

そこで、この記事ではクレジットカードのキャッシングについて、審査や金利、利用方法、返済方法などを解説するとともに、カードローンとの違いやおすすめのカードローンなどを紹介します!

目次

クレジットカードのキャッシング枠とは

クレジットカードのキャッシング枠とは、買い物するための「ショッピング枠」とともにクレジットカードに付帯している現金の借入れができる機能のことです。

クレジットカードがあれば、銀行やコンビニ、郵便局などのATMで現金を引き出せるためとても便利な機能となっています。

クレジットカードのキャッシング枠はショッピング枠同様、利用限度額が決められているため、その範囲内でしか利用することができません。

キャッシング枠はあくまでもショッピング枠の一部にすぎず、キャッシング枠を使えばショッピング枠も同様に消費することになります。

キャッシング枠の審査

クレジットカードのキャッシング枠を利用するためには審査があります。

キャッシング枠の審査は、クレジットカードの申込みの際に申告した申込者の属性情報(職業、勤続年数、年収など)や信用情報(過去のクレジットカードやローン利用履歴)などによって行われ、必ずしも希望したとおりにキャッシング枠の利用限度額が設定されるとは限りません。

これは、キャッシング枠が年収の3分の1以上の借入を禁止する貸金業法の総量規制に該当するためです。

そのため、身の丈に合わないキャッシング枠を申し込むと審査自体に落ちてしまうこともあるため注意しましょう!

今すぐ現金が必要ならアコム。(学生の利用もOK)

クレジットカードのキャッシングを利用するより金利が安い!

WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

原則在籍確認なしなので、家族や周囲の人にもバレずに借りられる◎

※原則、電話での確認はせずに書面やご申告内容での確認を実施

公式サイトはこちら

キャッシング枠を利用するデメリット

キャッシング枠の利用には次のようなデメリットもあります。

カードローンより金利が高い

クレジットカードに付帯しているキャッシングの金利は、カードローンと比べると高くなっています!

カードローンとは個人向けの融資サービスのことで、銀行などの金融機関や貸金業者が提供していますよね。

では、どうしてクレジットカードに付帯しているキャッシングの金利は、カードローンの金利よりも高いのでしょうか。

この理由は、クレジットカードのキャッシングが付帯機能であるのに対し、カードローンは借入れがメインの機能になっているからです。

この付帯機能とメイン機能の違いは、利用限度額の違いにも現れています。

今すぐ現金が必要ならアコム。(学生の利用もOK)

クレジットカードのキャッシングを利用するより金利が安い!

WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

原則在籍確認なしなので、家族や周囲の人にもバレずに借りられる◎

※原則、電話での確認はせずに書面やご申告内容での確認を実施

公式サイトはこちら

利用限度枠が小さい

クレジットカードのキャッシング枠はおおむね10~50万円程度となっていることが多いです。

少額だけ借りたいという人であれば問題ありませんが、少し大きい金額を借り入れしたいという人には物足りないでしょう。

カードローンであれば、年収によっては最大で800万円ほど借り入れができる会社もあります。

より大きな利用枠が欲しいと感じる方は、キャッシングよりもカードローンの利用がおすすめです。

ショッピング枠に影響する

クレジットカードのキャッシング枠はショッピング枠の一部を利用しています。

例えばショッピング枠100万円、キャッシング枠30万円のクレジットカードで20万円キャッシングを利用すると、利用可能額は次のようになります。

| ショッピング枠 | キャッシング枠 |

| 100万円 | 30万円 |

| キャッシング枠20万円利用すると… ↓ |

|

| 残り80万円 | 残り10万円 |

そのため、キャッシング枠を使いすぎると高額な決済や一時的に大きな出費がある月などに限度額いっぱいでカードが使えないということも考えられます。

キャッシング枠はショッピング枠との兼ね合いも考えながら使用しなければなりません。

他のローン審査に影響する可能性もある

クレジットカードのキャッシングも借金の一種です。

そのため、毎月のように枠いっぱいにキャッシングを利用していたり、支払いが遅れることがあれば他のローンの審査に影響を及ぼします。

利用可能枠が大きくないので滞納してもそこまで問題にならないと思っている方もいるかもしれませんが、小さくても借金は借金です。

特に滞納などをしてしまうと信用情報に記録されるため、使いすぎには注意しなければなりません。

キャッシング枠を利用するメリット

キャッシング枠を利用することで次のようなメリットがあります。

急な現金の出費に対応できる

クレジットカードにキャッシング機能があれば、現金での急な出費に対応することが可能です。

キャッシングは提携ATMやコンビニATMで現金を引き出すことができます。

クレジットカード枠を共有するため、利用できる金額はそこまで大きいものではありませんが、もしも急な飲み会やクレジットカードでは支払いができないお店に買い物に行くことになった際にはかなり便利だと言えるでしょう。

海外で現金を引き出すことができる

キャッシング機能を使えば、海外の現地ATMで現金を引き出すことも可能です。

海外でクレジットカードを利用して決済をする際には、知らない人にカードを手渡すことになるためスキミングなどにも気を付けなければいけません。

ですが、ATMでお金を引き出せればその心配はなくなります。

セキュリティ面にも気を使いたいという人には、クレジットカードのキャッシング機能はぴったりです。

大手消費者金融が発行するおすすめクレジットカード

ここで、大手消費者金融が発行するカードローン機能が付いたクレジットカードを3枚紹介します。

プロミスVISAカード

| 年会費 | 永年無料 |

| 発行スピード | 1~2週間 |

| ショッピング利用枠 | 100万円 |

| キャッシング利用枠 | 500万円 |

プロミスVISAカードは、三井住友カードと消費者金融・プロミスを運営するSMBCファイナンスサービスが提携して発行しているローン一体型のクレジットカードです。

高校生を除く18歳以上であれば申し込み可能です。

プロミスVISAカードは、ローンとクレジットの審査をまとめて申し込むことができます。

この場合、プロミスの審査が行われ、その後に三井住友カードの審査に入ります。

また、借入でポイントが貯まるのも特徴の一つです。カードローンで借入をすると、クレジットカード同様、200円で1ポイント貯まります。

対象のコンビニ・飲食店で、Visaタッチ決済を利用して支払うと5%ポイント還元され、スマホのVisaタッチ決済を利用して支払う場合はさらに2%上乗せされ7%ポイント還元されます。

さらに、返済に支払うときも200円で1本と付与されるため、ポイントが貯まりやすいカードと言えるでしょう。

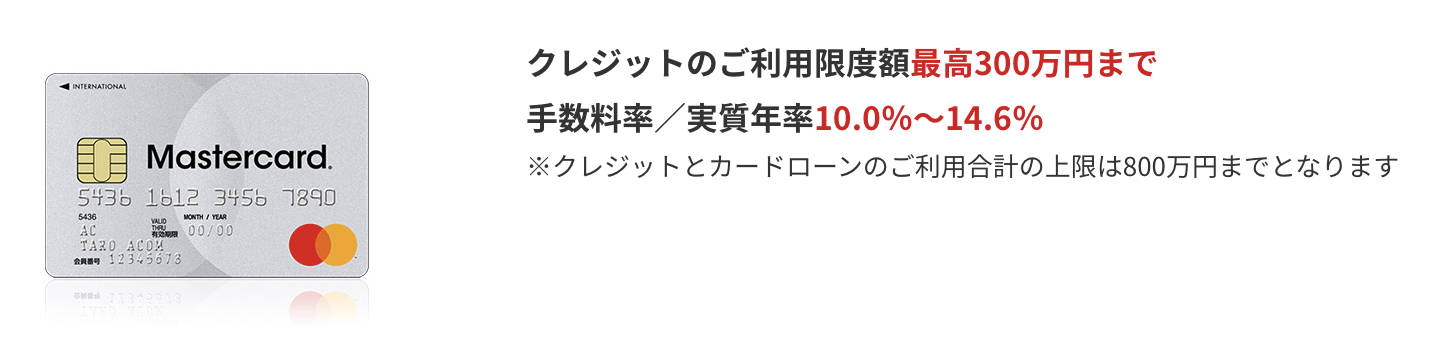

即日発行OK!アコムACマスターカード

| 年会費 | 無料 |

| 発行スピード | 最短即日 |

| ショッピング利用可能額 | 最高300万円 |

| カードローン利用可能額 | 最高800万円 |

ACマスターは、審査が完了するまで最短30分しかかからない年会費永年無料のクレジットカードです。当日にカードを受け取って即日利用したい方は場合は、アコムの無人機で発行できます。

iD決済やQUICPay、ApplePayなどの各種キャッシュレス決済にも対応しています!

還元率は0,25%なので還元率が良いとは言えませんが、とにかく早急にクレジットカードが手元に必要!キャッシングは金利が高いからできるだけ避けたい!という方にはおすすめのクレジットカードです。

ACマスターカードの公式サイトでは3秒審査でカード発行ができるかチェックできます。

公式サイトはこちら

モビットnext(Tカードプラス)

| 年会費 | 無料 |

| 発行スピード | 2~3週間 |

| ショッピング利用可能額 | 最高80万円 |

| カードローン利用可能額 | 最高800万円 |

SMBCモビットnext(Tカードプラス)は、三井住友カードが発行するクレジットカードですが、カードローンとしての機能も兼ね備えている一体型のカードです。

年会費は無料で、利用額に応じてTポイントを貯めることができます。還元率は0.5%と一般的なクレジットカードと比較するとあまりよくはありませんが、ウェルシア薬局やハックドラッグなどの利用では還元率が1%となります。

モビットネクストは、クレジットカードとカードローンの機能を兼ね備えているため、2段階審査が必要です。そのため、審査結果が出るまでに4営業日ほどかかります。

即日クレジットカードが手元にほしいという方は、ACマスターカードもしくはカードローンの利用を検討してください。

クレジットカードのキャッシング枠の利用方法

クレジットカードのキャッシングを利用するには、次のような方法があります。

- ATMで引き出す

- 電話で申し込んで口座振込

- WEBで申し込んで口座振込

ここでは、近所になるコンビニエンスストアなどで簡単に現金が引き出せるATMでのキャッシング方法をご紹介します。

ATMでの借り入れ方法

- STEP.1提携ATMにカードを挿入

提携しているATMにキャッシング機能が追加クレジットカードを挿入します。

- STEP.2取引内容選択

ATMの画面に「キャッシング」のボタンがあるのでそれを選択してください。

暗証番号の入力が求められますので、4桁の暗証番号を入力しましょう。

- STEP.3利用金額を入力

「借入」を選び、お金を引き出すときと同じくキャッシングしたい金額を入力します。

- STEP.4現金受け取り

金額を入れて「決定」を推すと、ATMから現金と明細が出てきますので忘れずに受け取りましょう。

キャッシングの利用する手順は、キャッシュカードで現金を引き出すのとほとんど変わりません。

カードによっては1回払いかリボ払いにするかなどを選ぶことになる場合もあるようです。

キャッシング利用の注意点

クレジットカードのキャッシングは、カードさえあれば提携している銀行やコンビニのATMで借入れすることができますが、次のように注意すべき点もあります。

- 借入は1万円単位

- 手数料がかかる

借り入れは1万円単位でしかできません。

さらにATMでキャッシングを利用する(借入・返済)際には、原則として手数料がかかります。

中には手数料無料のクレジットカードもありますので、手数料を節約したいという方は、クレジットカードを申し込む前にATMでキャッシングする際の手数料を調べておくのがいいでしょう。

キャッシングの返済方法

クレジットカードのキャッシングで借り入れたら、返済しなければなりません!

キャッシングの返済方法には、①一括払い(キャッシング1回払い)、②リボ払い(キャッシングリボ)の2つがあります。

①一括払い(キャッシング1回払い)

一括払いは、キャッシングで利用した金額を毎月の返済日に1回で返済する方法です。

初めに一括払いを選択しても後からリボ払いにすることも可能なので、とりあえず一括払いで利用するという人も多くいます。

一括払いのメリットは、利息を最小限に抑えることができるため、返済総額が安くなることです。

ただし、大きな金額を借りてしまうと一括で返済できず、結局後からリボを利用しないと返済できないということもあるため使いすぎには注意しましょう。

②リボ払い(キャッシングリボ)

リボ払いは、キャッシングで利用した金額を毎月金利を含めた一定の金額で、少しずつ返済する方法です。

リボ払いは毎月の返済額を最小限に抑えられるというメリットがありますが、返済期間が長くなる分、利息が高くなることから、返済総額が高くなってしまうというデメリットがあります!

キャッシングリボ

キャッシングリボとは、キャッシングのリボ払いの略です。

リボ払いは、キャッシングで借入れした金額を毎月少しずつ返済していく方法であることから、毎月の返済額を最小限に抑えられるというメリットがあります。

一方で、返済期間が長くなればなるほど、利息が高くなってしまうため、返済総額が高額になるというデメリットも。

そのため、リボ払いを利用する際は、一括払いと比べてどのくらい返済額が多くなってしまうかなどを調べるなど慎重に利用する必要があるのです。

例えば、100万円を金利15%でキャッシングした場合の返済総額は以下のようになります。

とすると、利息は次のようになります。

| 期間 | 利息 | 返済総額 | |

| 一括払い | 1ヶ月(30日) | 12,329円 | 1,012,329円 |

| リボ払い | 1年 | 150,000円 | 1,150,000円 |

| 2年 | 300,000円 | 1,300,000円 |

このようにキャッシングを利用する際、返済方法として一括払いとリボ払いを選んだときの利息を比べた場合、リボ払いは一括払いの10~20倍以上の利息の負担を強いられることになります。

どの支払い方法でもATMで返済可能

クレジットカードのキャッシングは、一括払いでもリボ払いでも銀行やコンビニのATMで返済することも可能です。

コンビニでの返済方法は、以下のようになります。

- STEP.1提携ATMにカードを挿入

提携しているATMにキャッシング機能が追加クレジットカードを挿入します。

- STEP.2取引内容選択

ATMの画面に「キャッシングリボ」のボタンがあるので選択してください。

暗証番号の入力が求められますので、4桁の暗証番号を入力しましょう。

- STEP.3利用金額を入力

「返済」を選択して、返済したい金額をATMに入れます。

- STEP.4現金受け取り

ATMの数えた金額でよければ「決定」を選んで返済完了です。

ATMから明細が出てきますので忘れずに受け取りましょう。

ATMで返済する場合は、1万円単位での返済となります。

端数があるときは銀行振込をすることで1円単位での返済が可能です。

キャッシングよりも便利なカードローンの利用がおすすめ

クレジットカードのキャッシングとカードローンは、銀行やコンビニのATMで借入れができるという点ではほとんど同じですが、やはり利用するならカードローンのほうがおすすめです。

キャッシングよりカードローンがおすすめの理由

キャッシングよりもカードローンがおすすめな理由は次の2つとなります。

- 最低金利が安い

- 利用可能枠が大きい

それぞれ解説していきます!

最低金利が安い

まず、金利ですが、クレジットカードのキャッシングの金利よりも、カードローンの金利のほうが低めに設定されています。

金利がクレジットカードのキャッシングよりも、カードローンのほうが低めに設定されているのは、キャッシングがクレジットカードの付帯機能であるのに対し、カードローンは借入れがメインの機能になっているからです。

そのため、クレジットカードだけでなく、カードローンをサービスとして提供している会社は、借入れをする場合はカードローンを利用するよう促している場合もあります。

クレジットカードのキャッシングよりもカードローンのほうがお得に利用できるため、メリットが大きいと言えます。

もし、クレジットカードのキャッシングを利用している方は、カードローンを利用することをおすすめします。

利用可能枠が大きい

次にクレジットカードのキャッシングの利用限度額よりも、カードローンの利用限度額のほうが高めに設定されています。

これはカードローンのほうが金利が安いのと同じで、カードローンはお金を貸すのがメインの商品だからです。

いくら年収が高くてもキャッシングで借りらる金額には限りがありますが、カードローンであれば会社によっては最大800万円まで融資することができます。

お金を借りるという目的で利用するのであれば、それに特化したカードローンを利用するのが良いでしょう!

【即日融資が受けられる】おすすめのカードローン4選

クレジットカードのキャッシングとカードローンの違いから、クレジットカードのキャッシングよりもカードローンのほうがお得であるため、メリットが大きいことがわかりました。

そこで、ここでは即日融資が受けられる、おすすめのカードローン4選を紹介します。

| 金利 | 融資スピード | |

| ①アコム | 3.00〜18.00% | 最短20分 |

| ②SMBCモビット | 3.0%~18.0% | 最短即日 |

| ③アイフル | 3.0%~18.0% | 最短18分 |

| ④レイク | 4.50〜18.00% | 最短25分 |

①アコム

| 金利 | 3.00〜18.00% |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 |

| web完結 | 可能 |

| 無利息期間 | 有り |

| 在籍確認 | 有り |

| 学生の利用 | 可能 |

おすすめポイント

- 利用可能金額は 1万円~800万円

- 利用用途に制限なし

- 30日間金利0円サービス

- 利用者の都合に合った方法お借入と返済が可能

アコムは、大手消費者金融会社の中でも利用者が多く、業界No.1のシェアを誇っています。

最短20分で審査結果の回答、最短1時間で融資可能、土日祝日でも即日融資可能というように、利便性が高くて利用しやすいのが特徴です。

申し込みに必要な書類

| 本人確認書類 | ・健康保険証(表・裏) ・マイナンバーカード(表面のみ) ・保険証(表・裏) |

| 補足書類(発行日から6ヵ月以内のもの) | ・住民票の写し ・公共料金の領収書(電気・ガス・水道・NHK等) |

アコムへの申し込む際に、保険証を提出する場合は記号・番号・保険者番号・QRコードをマスキングする必要があります。

本人確認書類の情報が申し込みの際に入力した情報と相違がある場合は、補足書類の提出が必要となりますので、引っ越しなどした際にはなるべく早めに裏書などをしてもらいましょう。

公式サイトはこちら

②SMBCモビット

| 金利 | 3.0%~18.0% |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり |

| web完結 | 可能 |

| 無利息期間 | なし |

| 在籍確認 | Web完結を選べば職場連絡なし |

| 学生の利用 | 可能 |

おすすめポイント

- 最短10秒簡易審査可能

- 最短即日融資可能

- 来店不要でカード発行可能

- WEB完結の利用で電話連絡一切なし

SMBCモビットには他の消費社金融会社のような無利息サービスはありません。

しかし、原則として勤務先に電話をかけずに審査を実施するWEB完結などの独自サービスがあり、プライバシーの配慮が非常に整っているカードローンとなっています。

申し込みに必要な書類

| 本人確認書類 | ・運転免許証 ・健康保険証 |

| 補足書類(発行日から6ヵ月以内のもの) | - |

SMBCモビットでは補足書類を提出ができませんので、申し込み前に必ず本人確認書類の住所変更や氏名変更が必要になります。

10秒簡易審査を試してみる

③アイフル

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分 |

| 融資スピード | 最短18分 |

| web完結 | 可能 |

| 無利息期間 | 有り |

| 在籍確認 | 無し |

| 学生の利用 | 可能 |

おすすめポイント

- 最短18分で審査完了

- 最短即日融資も可能

- Web完結なら誰にも知られず借入可能。郵送物は一切なし

- 初めての方は最大30日間利息0円

アイフルは、WEBや電話以外に無人契約機から申し込み手続きが可能です。無人契約機では、その場で契約・ローンカードの発行ができます。

最短18分で即日融資ができるので、今すぐお金を借りたいという方におすすめです!

申し込みに必要な書類

| 本人確認書類 | ・運転免許証 ・住民基本台帳カード ・特別永住者証明書 ・在留カード ・マイナンバーカード(表のみ) |

| 補足書類(発行日から6ヵ月以内のもの) | ・各種保険証 ・公共料金の領収書 |

アイフルでは基本的に本人確認書類は顔写真付きの書類に限ります。

さらに、自分の顔写真を撮影して提出する必要もあり、この2つの条件を満たせない場合は即日融資ができませんのでご注意ください。

公式サイトはこちら

④レイク

| 金利 | 4.50〜18.00% |

| 審査時間 | 申込み後最短15秒 |

| 融資スピード | Webで最短60分融資も可能 |

| web完結 | 可能 |

| 無利息期間 | 有り |

| 在籍確認 | 有り |

| 学生の利用 | 可能 |

おすすめポイント

- 30日・60日・180日間から無利息期間を選べる

- 24時間申し込み手続き可能

- 最短15秒で審査結果を表示可能

少しでも早くお金を借りたい方は、レイクの利用がおすすめです。最短15秒で仮審査の結果を表示可能で、他社消費者金融会社と比べても圧倒的な早さを誇ります。

その他に最長180日の無利息期間もお得に利用できます。

申し込みに必要な書類

| 本人確認書類 | ・運転免許証 ・住民基本台帳カード ・特別永住者証明書 ・在留カード ・マイナンバーカード(表のみ) |

| 補足書類(発行日から6ヵ月以内のもの) | ・住民票の写し ・公共料金の領収書 |

レイクで口座登録不要の「スマート本人確認」をする場合は、運転免許証以外の書類は利用できません。

口座登録する場合はそのほかの本人確認書類でも対応可能となっていて、どちらもWEB完結で手続き可能です。

クレジットカードのキャッシングに関するFAQ

最後にクレジットカードのキャッシングについてよく寄せられる質問に回答していきたいと思います。

キャッシングは申し込んだ日にすぐ利用できる?

キャッシングはほとんどの場合、申し込んだ日にすぐ利用することができません。

クレジットカードの申し込み時にキャッシング枠を設定していない人が、後日追加でキャッシング枠の申し込みをすると再度カード会社で審査が行われます。

この審査は早ければ翌営業日、遅いと1ヵ月以上かかることもあるため急いでお金が必要な場合には不向きです。

もし、申し込んですぐにお金を借りたいと考えているのであれば、即日融資に対応しているアコムなどの消費者金融を利用するのが良いでしょう。

キャッシング枠はどうやって決まる?

キャッシング枠はカードの限度額と申し込んだ人の年収によって決まります。

クレジットカードのキャッシング枠はショッピング枠と共有するため、ショッピング枠を超えるキャッシング枠をもらうことはできません。

しかも、キャッシング枠は限度額が高くても50万円程度となることが多いです。

またキャッシング枠は貸金業法に規定されている総量規制の制限を受けるので、たとえ利用しなくても年収の3分の1以上の枠が設定されることはないと言えるでしょう。

キャッシング枠は増額できる?

キャッシング枠は後から増額することができます。

増額申請の方法はWEBや電話などカード会社によって異なりますが、審査が行われるという点は同じです。

なお、増額の際には所得証明書など公的な収入証明書の提出を求められることもありますので、増額を考えている方は申請に必要な書類を事前に準備しておくのがおすすめですよ。

まとめ

この記事では、クレジットカードのキャッシングについて、審査や金利、利用方法、返済方法などを解説するとともに、カードローンとの違いやおすすめのカードローンなどを紹介してきました!

クレジットカードのキャッシングは付帯機能、カードローンは借入れがメインの機能となっています。

そのため、金利については、クレジットカードのキャッシングが高めに、カードローンが低めに設定されていました。

さらに利用限度額については、クレジットカードのキャッシングは低く、カードローンは高くなっています。

つまり、クレジットカードのキャッシングよりも、カードローンのほうがお得だということです。

これからお金を借りたいという方は、クレジットカードのキャッシングではなく、カードローンを利用することをおすすめします!

今や誰もが保有しているといってよいクレジットカード。実際には後払い機能として利用する方が多いと思われますが、キャッシングによりお金を借りることが可能です。ただし、意外に金利が高いということは知られていません。

そのため、最初からお金を借りる目的でカードを作成しようとする場合には、カードローンの方が金利が低くなるケースがありますので、申し込みを検討されると良いでしょう。

とはいえ、最初から金利が低いわけではなく、利用度合いに応じて金利が下がっていく場合もあります。必要のないときに借りることはせず、実際に必要なときに借りるようにしてください。当たり前ですがお守り代わりにカードローンは利用したいですね。そしてできる限り早く返済することも忘れずに。

伊藤亮太

2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)、『あなたの街でも砂金が採れる!?~令和時代の砂金採り入門~』(Amazonオンデマンド)など多数。

関連記事

- 年会費無料のおすすめクレジットカード10選!審査基準や選び方について解説

- 【学生におすすめのクレジットカード10選】4つの選び方とお得にゲットする方法

- エポスカードは危ないクレカって本当?年会費無料で審査難易度が低い学生におすすめのカード

- 【2023年版】法人・個人事業主に人気のおすすめクレジットカード10選|年会費・審査基準で比較

- 電気代・光熱費の支払いにおすすめのクレジットカード10選|コンビニや口座振替より便利でお得

- 【コンビニ別】利便性・還元率で選ぶお得に使える人気のクレジットカード

- モビットnext(Tカードプラス)のメリット・デメリットは?基本情報や審査条件を紹介

- ETCカードの種類とお得な作り方を解説!クレジットカードを作るのが最もおすすめ

- Visa LINE Payクレジットカードは還元率3.0%!基本情報やメリット・デメリットを解説

- 【三菱UFJ VIASOカードの評判・口コミ】審査基準・年会費、メリット・デメリットを解説

- 三菱UFJカード(MUFGカード)の審査は甘い?審査基準や評判を徹底解説

- JCBカードWが選ばれる理由とは? 気になる評判やメリット・デメリットを徹底解説

- マリオットボンヴォイアメックス(MBAカード)のメリット・デメリット、審査基準を解説!

- dカードゴールドに騙されて損する人続出?!デメリット・メリット、審査基準について解説

- リクルートカードは年会費無料なのに還元率1.2%!ポイ活にもおすすめ

- メルペイスマート払いとは?支払いが遅れた時の対処法やメリット・デメリットを解説!

- JALカードはどんな人におすすめ?口コミ・評判や審査基準を解説

- Paidyがやばいと言われる理由とは?返済が遅れそうな時の対処法を解説!

- イオンカードの審査に落ちる原因は?専業主婦でも使える?申し込み方法を解説!

- 楽天カードはやめたほうがいい?楽天カードの特徴やメリット・デメリットを徹底解説!

- 審査が甘いおすすめのクレジットカードはある?審査落ちを防ぐ対策も紹介

- ライフカードはやばいって本当?怖いと言われる悪質な口コミや審査難易度を徹底解説

- エポスゴールドカードの魅力とは?メリットや審査基準、招待制について解説!

- 【最短5分】即日発行できるおすすめのクレジットカード8選!作成時の注意点も徹底解説!

- デビットカードを選ぶメリット・デメリット|クレジットカードとの違いとおすすめのカード解説

- 【2023年】おすすめの最強クレジットカードを比較!目的別選び方や申し込み方法も解説

- PayPayカードはやばいっていう口コミを調査!ポイントが貯まる仕組みや審査に通るコツ

- 即日で発行できるACマスターカードはやばい?審査基準や在籍確認について解説!

- 結婚式の支払いにおすすめのクレジットカード8選!【ポイント還元で断然おトクに!】

- 【三井住友カード(NL)の審査基準とメリット】知らないと損するキャンペーンを解説!

- ultrapay(ウルトラペイ)の後払い、「こんど払いbyGMO」について徹底解説!

- おすすめのゴールドカードを一挙に10種類紹介!還元率や特典内容など属性ごとに解説

- 【dカードゴールドの解約方法】貯まったポイント・年会費はどうなる?

- 【専業主婦でも作れるおすすめクレジットカード】比較的審査が甘いカードと申込時の注意点を解説!

- 学生が得するおすすめのクレジットカード!クレカは学生のうちに作った方がいい?

- 三菱UFJカードの口コミ・評判からわかるメリット・デメリット|付帯サービスが充実の1枚

- dカードは使えないって口コミは本当?評判から見るメリット・デメリットを解説!

- クレジットカードのリボ払いは地獄!その仕組みやデメリットを解説

- JCBゴールドカードのメリット・デメリットを解説!年会費無料で作れるお得なカード!

- VISAとJCBって何が違うの?それぞれの特徴とおすすめのクレジットカードを比較して紹介

- QUICPay(クイックペイ)の使い方は?メリット・デメリットや利用時の注意点も徹底解説