クレジットカードのリボ払いは地獄!その仕組みやデメリットを解説

三丁目では、アフィリエイトプログラムを利用し、アコム社・SMBCモビット・アイフルから委託を受け広告収益を得て運用しております。

リボ払いは毎月の支払いが一定のため、非常に魅力的な返済方法だと感じるかもしれませんが、手数料や管理面などデメリットも多いです。特に金利カードローン並みに高いため、将来の支払いなどを考えると利用はおすすめできません。

本記事では、リボ払いの仕組みや金利、実際に利用する危険性を解説していきます。また、リボ払いで支払うメリット・デメリットも解説していくので、ぜひ参考にしてください。

目次

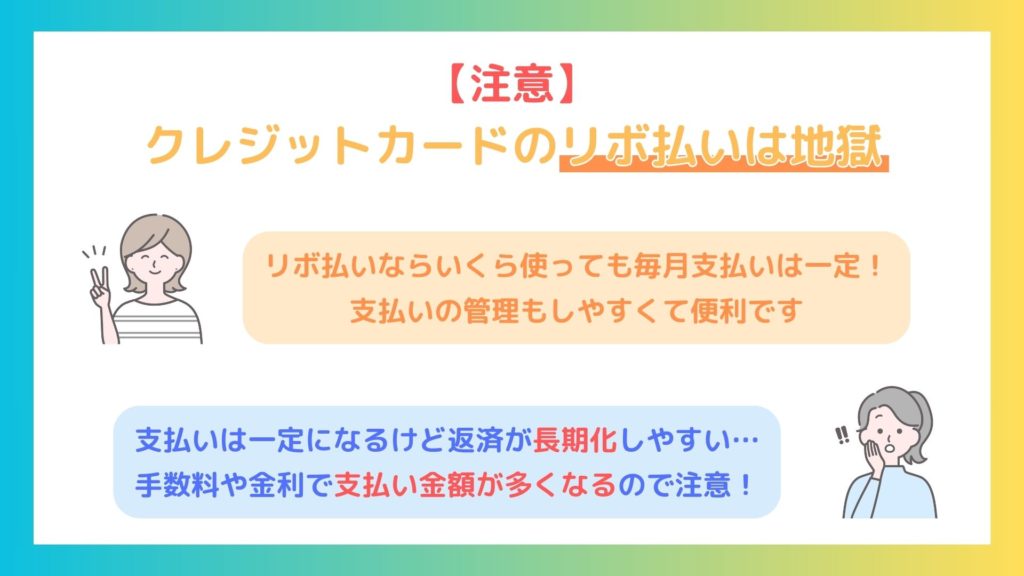

【注意】クレジットカードのリボ払いは地獄

リボ払いはどれだけ決済に使っても、毎月の支払い金額が一定になります。

そのため、はじめてクレジットカードを作った人には魅力的な決済方法に感じるかもしれません。

しかし、リボ払いの仕組みや金利をしっかり理解しておかないと、返済地獄に陥る可能性があります。

実際に「リボ払いで借金が膨れ上がった」や「全然返済額が減らない」など、リボ払いに悩んでいるという体験談を聞いたことがある人も多いのではないでしょうか?

はじめにリボ払いの仕組みや金利を解説していきます。

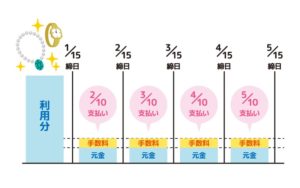

リボ払いの仕組み

(引用元:三菱UFJニコス)

リボ払いの返済方法は、定額方式や残高スライド方式という仕組みを採用しています。

定額方式とは、利用残高が増えても、月々の返済金額を一定にする仕組みです。

毎月の支払い金額が変わらないということで、毎月の支払い管理がしやすくなりますし、どれだけの金額を使っても返済額が一定なので、魅力的に感じる人も多いでしょう。

ただし、毎月の返済金額を低めに設定してしまうと返済期間が長期化してしまうため、手数料がかさんでしまいます。

手数料や利息などが多くなり、実際の返済金額はかなり高くなってしまうデメリットもあるのです!

一方、残高スライド方式とはクレジットカード会社が予め設定している支払い残高によって毎月の返済金額が変動する仕組みとなります。

例えば、利用総額が10万円未満だった場合は毎月5千円の返済でいいですが、利用金額が10〜15万円になった場合は毎月の返済金額が1万円になってしまいます。

そのため、今自分がどのくらいクレジットカードを利用しているか把握しておかないと、次回の返済金額は上がってしまうのです!

リボ払いの金利

リボ払いの金利はクレジットカード会社によって異なりますが15%前後が相場となっています。

金利15%のクレジットカード会社を定額方式のリボ払いで利用するとしましょう。

リボ払いで50万円の買い物をして毎月1万円ずつ返済していく場合でも、4年以上かけて返済しなければいけません。

さらに、返済期間が長期化すると利息が膨らみやすいというデメリットもあります。

借金には完済できるまで利息が発生しますよね。

返済期間が長期化してしまうとその分利息もどんどん増えていくので、実際の返済金額は思った以上に高額になることが多いです。

リボ払い・分割払い・キャッシングの違い

リボ払いと分割払いは、両方とも複数に分けて返済していくという特徴を持っています。

分割払いとは、決済金額に利息を加えた金額を分割して支払う方法で、毎月の返済金額を設定できません。

一方でクレジットカードにはショッピング枠とは別にキャッシング枠が存在します。

キャッシング枠を利用することで、クレジットカードでお金を借りることが可能ですが、キャッシング枠のほうがリボ払いよりも手数料が高いため注意が必要です。

はじめての人でも利用しやすいアコム。(学生の利用もOK)

WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

原則在籍確認なしなので、家族や周囲の人にもバレずに借りられる◎

※原則、電話での確認はせずに書面やご申告内容での確認を実施

初回利用者限定で契約から最大30日間利息が0円になるキャンペーン実施中です!

公式サイトはこちら

リボ払いのメリット・デメリット

ここからは、リボ払いのメリット・デメリットを紹介していきます。

リボ払いのメリットやデメリットを知りたい人は、ぜひ参考にしてみてください!

メリット

はじめにリボ払いを行うメリットを紹介していきます。

リボ払いを行うメリットは以下になります。

それぞれ詳しく解説していくので、ぜひ参考にしてください!

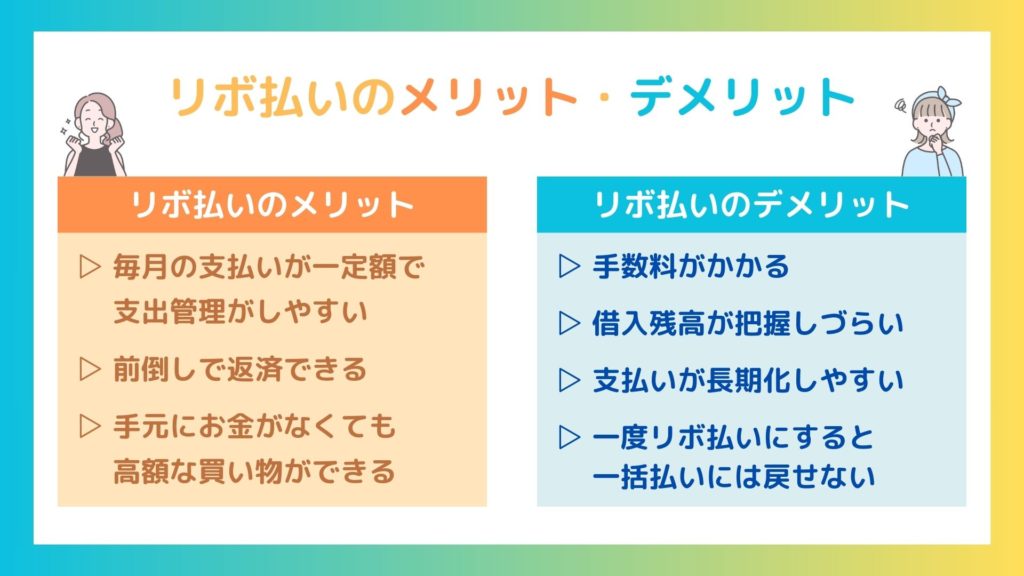

毎月の支払いが一定額だから支出管理がしやすい

リボ払いは返済金額が一定となるため、毎月の支出が管理しやすいと言えます。

リボ払いではどれだけ使っても、毎月の返済金額が一定なので「来月の支払いがヤバいっ!」をいう事態を防ぐことができるでしょう。

また、月々の支払い金額を把握しやすいですし、銀行口座の残高不足という緊急事態も防げます。

リボ払いは毎月の支払い額が一定で引き落とし口座に入れておくべき金額の予想が立てやすく、急に大きな請求が発生しないため「引き落とし日に残高が不足していて支払いができなかった。」というリスクも減らせます。

緊急な出費でも家計に響きにくい点はメリットと言えますね。

お金に余裕ができたら前倒しで返済できる

リボ払いには、支払いを前倒しで返済できるメリットがあります。

前倒しで返済することで収入に応じて支払いを調整できたり、手数料の節約ができたりとさまざまなメリットがあるのです。

リボ払いは一度返済額を設定したら、返済完了までその金額を支払い続けなければいけないというわけではありません。

買い物をした時にお金がなくても、「少しの間はリボ払いでコツコツ返済していって、収入の目処が経ったら一気に返す」という返済計画も立てられるのはうれしいですね。

通常返済に合わせて、お金にゆとりがある時に繰り上げ返済を行うことで手数料分の節約にも繋がります。

毎月の支払額を少なくできるメリットを受けながら、できる限り早めに返済を行って手数料を減らしてくことが、リボ払いの賢い使い方と言えるでしょう!

手元にお金がなくても高額な買い物ができる

リボ払いを利用することで、手元にまとまったお金がなくても高額な買い物をすることが可能です。

分割払いと違って最低返済額以上であれば自分の好きな金額を返済できるので、決まった金額を返済する必要もありません。

そのため、返済回数や金額の決まっている分割払いよりも高額な買い物に向いている支払い方法となる場合があります。

ただし、利用前にしっかりと返済計画を立てないと返済が長期化しやすく、手数料も大きくなりやすいので注意が必要です。

はじめての人でも利用しやすいアコム。(学生の利用もOK)

WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

原則在籍確認なしなので、家族や周囲の人にもバレずに借りられる◎

※原則、電話での確認はせずに書面やご申告内容での確認を実施

初回利用者限定で契約から最大30日間利息が0円になるキャンペーン実施中です!

公式サイトはこちら

デメリット

ここからは、リボ払いのデメリットを紹介していきます。

リボ払いのデメリットは以下になります。

それぞれ詳しく解説していくので、ぜひ参考にしてくださいね!

手数料がかかる

リボ払いは、単純に支払い残高を分割して返済するだけでなく、支払い方法や返済期間に応じて、一定の手数料が生じる仕組みとなっています。

一般的には、年利15%と設定しているクレジットカード会社が多いです。

リボ払いは返済期間が長くなると、当然ながら手数料も多くなっていきます。

リボ払いを選択する時は、支払いを遅らせることができる分、支払い総額が高くなる可能性があることも理解しておきましょう。

借入残高が把握しづらい

普段の買い物をすべてリボ払いにしていると知らない内にリボ払いの残高が膨れ上がり、全部でいくら返せばいいのかが把握していないというデメリットが発生します。

毎月の支払い金額が一定であっても、いつまでも支払いを続けているといつの間にか手数料の金額が膨大になっているなんて体験談を聞いたことある人も多いのではないでしょうか。

便利だと思って使いはじめたリボ払いも実際に使っていくと大損してしまう可能性もあります。

それを防ぐためにも、リボ払いの利用は最小限にとどめ、常に支払い残高を確認しながら余裕がある時は前倒しで返済を進めるのがおすすめです。

前倒しで返済していくと、その分の手数料や利息を減らすことができ、結果的に返済金額を減らせますので、生活費に余裕がある場合はすこしでも多く返済していきましょう。

支払いが長期化しやすい

リボ払いは分割払いと違って返済回数や返済額が決まっているわけではないので返済が長期化しやすい傾向があります。

いつまでも最低返済額のみを返済し続けているとなかなか残高が減らず、気付けば利息ばかりを支払っているなんてこともしばしばです。

うまく使えば分割払いよりも手数料が少なくなることもありますが、基本的には返済計画が立てづらく思ったより大きな金額を支払って損をする可能性が高いというデメリットがあります。

一度リボ払いにすると一括払いには戻せない

リボ払いを利用した場合、まとまったお金が用意できたとしても一括払いに戻すことはできません。これは、分割払いでも同じことです。

そのため、本当に必要な時にだけリボ払いを利用した方がよいと言えます。

リボ払いは翌月の返済時に残高の一部を多く返済したり残高のすべてを返済する手続きは可能ですが、特定の1件のみを一括返済することはできません。

もし、一部だけ早めに返したい支払いがあるのであれば分割払いを利用するのがおすすめです。

はじめての人でも利用しやすいアコム。(学生の利用もOK)

WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

原則在籍確認なしなので、家族や周囲の人にもバレずに借りられる◎

※原則、電話での確認はせずに書面やご申告内容での確認を実施

初回利用者限定で契約から最大30日間利息が0円になるキャンペーン実施中です!

公式サイトはこちら

リボ払いよりおすすめの後払い方法

リボ払いをしようと検討している方は、場合によっては次のようなの支払い方法を選択した方がいいと言えます。

- クレジットカードの分割払い

- 3・6回払いの手数料が無料のPaidy

- カードローンの利用も検討する

クレジットカードの分割払い

決まった返済回数の中で返済したいという人は、クレジットカードの分割払いを利用するのがおすすめです。

分割払いであれば支払い方法を変更した際に返済回数と手数料が決まるので、リボ払いと違って返済期間が長期化したり手数料が高額になることがありません。

返済金額を自由に設定することはできませんが、まとまったお金が用意できれば一括繰り上げ返済も可能です。

そのため、リボ払いよりも返済計画の立てやすい支払い方法と言えますね。

3・6回払いの手数料が無料のPaidy

Paidyは面倒な会員登録が不要で利用できる後払いサービスです。

スマホ1つで決済ができ、利用状況もスマホのアプリから簡単に確認できるので利便性が高いと言えるでしょう。

店舗やネットショッピングなどで利用した後に3回払いまで手数料無料で分割払いに変更することが可能です。さらに、Amazonで利用した場合は、6回払いまで分割手数料が無料となるためリボ払いよりもお得に利用できます。

公式サイトから問い合わせることで、分割払いにした支払いを一括払いに変更できるのもうれしいポイントです。

繰り上げ返済ができる旨を必ず入れる。

カードローンの利用も検討する

リボ払いにして長期的に返済しなければならないのであれば、カードローンでお金を借りた方が結果的に返済額が少なくて済むケースもあります。

カードローンの公式サイトで返済シミュレーションができるので、リボ払いにした場合とカードローンでお金を借りた場合とでシミュレーションをしてみましょう。

トータルで考え、返済能力があると判断した場合はカードローンの審査に申し込みしましょう。

はじめての人でも利用しやすいアコム。(学生の利用もOK)

WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

原則在籍確認なしなので、家族や周囲の人にもバレずに借りられる◎

※原則、電話での確認はせずに書面やご申告内容での確認を実施

初回利用者限定で契約から最大30日間利息が0円になるキャンペーン実施中です!

公式サイトはこちら

初期設定がリボ払いになっている要注意クレジットカード

ここからは、初期設定がリボ払いになっている要注意クレジットカードを紹介していきます。

クレジットカードを発行してからしっかりと確認しておかないと、知らず知らずのうちにリボ払いで決済をしていることになります。

ここで紹介するクレジットカードは以下になります。

- JCB CARD R

- 三井住友カード リボスタイル

- ACマスターカード

それぞれのクレジットカードの特徴を解説していくので、ぜひ参考にしてください。

JCB CARD R

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%~2.0% |

| 国際ブランド | JCB |

| 発行スピード | 最短3営業日 |

| 追加カード | 家族カード、ETCカード |

JCB CARD Rは2018年9月に誕生したJCBカードです。

ポイント還元率が高く、年会費が無料なリボ払い専用のクレジットカードです。

そのため、はじめからリボ払いに設定されています。

ポイント還元率はJCBカードの4倍となり、1,000円につき通常ポイント1ポイントと、JCB CARD Rのボーナスポイントが3ポイントつきます。

また、海外旅行やショッピング、破損などさまざまな付帯保険も付いています。

年会費が永年無料なので、長く使えるクレジットカードと言えるでしょう。

三井住友カード リボスタイル

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~1.0% |

| 国際ブランド | VISA |

| 発行スピード | 最短翌営業日 |

| 追加カード | 家族カード、ETCカード |

三井住友カード リボスタイルは、日本最大手のクレジットカード会社である三井住友カードが発行しているリボ払い専用のクレジットカードです。

ショッピングで1回払いで利用した本全てが自動的にリボ払いの扱いとなります。会計の際に「リボ払いで」と伝えるのに抵抗がある方におすすめのカードです。また、1回払い以外で購入した分の支払いは、自動でリボ払いにならず指定した支払い方法になりますので、支払い額には注意して明細を確認しましょう。

日本最大手ということで、信頼感や安心感がありますね。

国際ブランドも、海外での加盟店が多いVISAブランドとなっているため、使える場所が広いという点はメリットです。

ポイント還元率も通常の三井住友カードの2倍でよりお得に利用できます。

また、年会費が永年無料なので、長く使えるクレジットカードと言えるでしょう。

ACマスターカード

| 年会費 | 永年無料 |

| ポイント還元率 | なし |

| 国際ブランド | MasterCard |

| 発行スピード | 最短即日 |

| 追加カード | ETCカード |

ACマスターカードは、大手消費者金融機関であるアコムが発行しているクレジットカードです。

毎月のクレジット利用料金から、自動で0.25%をキャッシュバックします。面倒な手続きをすることなく、自動でキャッシュバックが受け取れるのは大きなメリットです。

最短即日可能なクレジットカードとなっており、すぐにクレジットカードを受け取れます。

以下の方法で申し込みを行ったあとに、店頭窓口や自動契約機での受け取りを選択すると、即日発行してもらえます。

- インターネット(スマートフォン・ケータイ・パソコン)

- 電話(18時までの受付で当日回答)

- 店頭窓口・自動契約機(むじんくん)

クレジットカードが即日で手元に来るので、すぐに利用ができます。年会費も永年無料のため、長く使えるクレジットカードとしておすすめです。

【即日融資が受けられる】おすすめのカードローン4選

クレジットカードのキャッシングとカードローンの違いから、クレジットカードのキャッシングよりもカードローンのほうがお得でありメリットが大きいことがわかりました。

そこで、ここでは即日融資が受けられる、おすすめのカードローン4選を紹介します!

①アコム

| 金利 | 3.00〜18.00% |

| 審査時間 | 最短20分 |

| 融資スピード | 最短1時間 |

| web完結 | 可能 |

| 無利息期間 | 有り |

| 在籍確認 | 原則、在籍確認なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

| 学生の利用 | 可能 |

アコムを利用するメリット

- 利用可能金額は 1万円~800万円

- 利用用途に制限なし

- 30日間金利0円サービス

- 利用者の都合に合った方法お借入と返済が可能

アコムは、大手消費者金融会社の中でも利用者が多く、業界No.1のシェアを誇っています。

最短20分で審査結果の回答、最短1時間で融資可能、土日祝日でも即日融資可能というように、利便性が高くて利用しやすいのが特徴です。

消費者金融系カードローンを利用する最大のメリットは、利用使途に制限がないこと。

銀行系ローンであれば利用使途について詳しく聞き取りが行われることが多いですが、アコムで借入したお金は生活費の補填や他のローンの完済にも利用することが可能です。

初回利用の翌日から30日間の無利息期間がありますので、まとまったお金が用意できる予定がある場合は無利息でお金を借りることもできます。

アコム申し込み時に免許証以外で使える本人確認書類

| 本人確認書類 | ・健康保険証(表と裏) ・パスポート(写真・住所記載部分) ・マイナンバーカード(表面のみ) |

| 補足書類(発行日から6ヵ月以内のもの) | 住民票の写し、公共料金の領収書(電気・ガス・水道・NHK等) |

公式サイトはこちら

②SMBCモビット

| 金利 | 3.0%~18.0% |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり |

| web完結 | 可能 |

| 無利息期間 | なし |

| 在籍確認 | Web完結を選べば職場連絡なし |

| 学生の利用 | 可能 |

SMBCモビットを利用するメリット

- 最短10秒簡易審査可能

- 最短即日融資可能

- 来店不要でカード発行可能

- WEB完結の利用で電話連絡一切なし

SMBCモビットは大手三井住友フィナンシャルグループの参加グループということで、消費者金融に抵抗のある人でも利用しやすいのが特徴です。

WEBで最短10秒の簡易審査を受けることで、自分が借り入れ可能かすぐに確認することができます。

さらに、WEB完結での申し込みを利用することで電話での在籍確認と自宅への郵送物を省略することが可能となっているので、周りにもバレずらいのがうれしいですね。

SMBCモビットには他の消費社金融会社のような無利息サービスはありませんが、大手の安心感は消費者金融のなかでも随一と言えます。

SMBCモビット申し込み時に免許証以外で使える本人確認書類

| 本人確認書類 | ・運転免許証 ・パスポート ・健康保険証 |

| 補足書類(発行日から6ヵ月以内のもの) | - |

10秒簡易審査を試してみる

③アイフル

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分 |

| 融資スピード | 最短即日 |

| web完結 | 可能 |

| 無利息期間 | 有り |

| 在籍確認 | 無し |

| 学生の利用 | 可能 |

アイフルを利用するメリット

- 最短18分で審査完了

- 最短即日融資も可能

- Web完結なら誰にも知られず借入可能!郵送物は一切なし

- 初めての方は最大30日間利息0円

アイフルは、WEBや電話以外に無人契約機から申し込み手続きが可能です。無人契約機では、その場で契約・ローンカードの発行ができます。

最短18分で即日融資ができるので、今すぐお金を借りたいという方におすすめです。

アイフルは申し込みから最短18分で審査が完了し、最短即日で融資を受けることも可能です。

ローンカードでの借り入れをしたいという方であれば無人契約機での契約で、審査からカード発行まで即日で行うことができるのも特徴。

初めて利用する人であれば30日間の無利息期間がありますが、無利息期間が始まるのは契約日の翌日からなので注意しましょう!

アイフル申し込み時に免許証以外で使える本人確認書類

| 本人確認書類 | ・住民基本台帳カード ・特別永住者証明書 ・在留カード ・個人番号カード(表のみ) ・各種保険証 ・国民年金手帳 ・母子健康手帳 ・住民票 ・戸籍謄本 ・住民票記載事項証明書 |

| 補足書類(発行日から6ヵ月以内のもの) | ・公共料金領収書:電気・ガス・水道・NHK・固定電話 ・国税・地方税の領収書 ・納税証明書 |

公式サイトはこちら

④レイク

| 金利 | 4.50〜18.00% |

| 審査時間 | 申込み後最短15秒 |

| 融資スピード | Webで最短25分融資も可能 |

| web完結 | 可能 |

| 無利息期間 | 有り |

| 在籍確認 | 有り |

| 学生の利用 | 可能 |

レイクを利用するメリット

- 30日・60日・180日間の3種類の無利息期間

- 24時間申し込み手続き可能

- 最短15秒で審査結果を表示可能

少しでも早くお金を借りたい方は、レイクの利用がおすすめです。

最短15秒で仮審査の結果を表示可能で、他社消費者金融会社と比べても圧倒的な早さを誇ります。

レイクは200万円までの借り入れならWEBからの申し込みで最大60日間の無利息期間があります。

さらに、借入金額のうち5万円以下の部分については無利息期間が180日間となっているため、ほかの消費者金融よりもお得に借り入れすることが可能です。

21時までの申し込みで最短25分で借り入れができるので、急いでお金が必要な方にもぴったりとなっています。

レイクの申し込み時に免許証以外で使える本人確認書類

| 本人確認書類 | ・健康保険証(表と裏) ・パスポート(写真・所持人記載部分) ・マイナンバーカード(表面のみ) ・在留カード/特別永住者証明書(外国籍の方) |

| 補足書類(発行日から6ヵ月以内のもの) | ・公共料金の領収書:ガス・電気・固定電話(NTT)・NHK ・公的機関発行の書類:住民票の写し・印鑑登録証明書・水道使用料のお知らせ) |

リボ払いの返済に困ってしまったら…

リボ払いの返済に困ったら、無料の相談窓口を利用しましょう。

- 弁護士・司法書士

- 日本クレジットカウンセリング協会(JCCO)

- 日本司法支援センター

- 日本クレジット協会

弁護士や司法書士は、リボ払いの相談を受けると借金を減らせる方法について、具体的な返済計画などを提案してくれます。

債務整理に注目している事務所の場合は、無料で相談できるケースも多いです。

また、日本クレジットカウンセリング協会は、全国各地に窓口を置いており、多重債務者の相談を受け付けています。

3年程度の支払いで任意整理が完了すると判断されれば、無料で任意整理手続きのサポートも行ってもらえるので、任意整理の手続きのやり方がわからない人でも安心して手続きを進められますね。

日本司法支援センターは、法律相談や専門家などの紹介をしている機関です。

たとえば、適切に手数料や返済期間を減らすためのアドバイスや任意整理を専門に扱っている事務所を紹介してもらえ、どの弁護士事務所に相談すればいいのかわからない人でも簡単に比較できます。

リボ払いの返済に困った場合は、すぐに無料の相談窓口を利用しましょう!

リボ払いに関するFAQ

最後に、リボ払いに関してよく寄せられる質問についてお答えしていきます。

リボ払いを利用すると信用情報に傷が付く?

リボ払いを利用しただけでは信用情報に傷が付くことはありません。

ただし、繰り返しリボ払いを利用すると他のローンを借りようとしたときにお金に困っていると判断され、ローンに通りずらくなってしまします。

さらに、もし一度でも延滞や滞納をしてしまうと信用情報に傷が付き、その記録は数か月から10年間の間残り続けてしまう可能性があるのです。

リボ払いは支払いが長期化したり、返済総額が大きくなってしまうことが多いため、特に注意が必要です。

リボ払いの繰り上げ返済方法は?

リボ払いの繰り上げ返済はWEBから申し込むだけで簡単に行うことができます。

もしリボ払いの残高を繰り上げ返済したい場合は、クレジットカードの会員専用サイトから申し込み、翌月以降の支払いに希望額を増額する手続き行いましょう。この方法で一部返済も全額返済も可能です。

さらに、今すぐ全額繰り上げ返済してしまいたいと考えている方は、コールセンターに電話して振り込みによる繰り上げ返済もできます。

リボ払いはカードローンに借り換えできる?

リボ払いをカードローンに借り換えることは可能です。

リボ払いは利用し続けることで返済総額がどんどん大きくなるので、残高が多い方であればカードローンへ借り換えることによって手数料の負担をかなり抑えることができます。

ただし、カードローンは低い金額だと金利が高く場合によっては借り換えしても返済金額が減らないこともあるため注意が必要です。

もし、リボ払いの借り換えを検討する場合は、本当にお得になるのがしっかりシミュレーションを行いましょう!

まとめ

今回は、クレジットカードのリボ払いの仕組みや金利、実際に利用するメリットを紹介していきました。

リボ払いは毎月の支払いを一定にできるため、どれだけ使っても毎月の支出に大きな影響はありません。

ただし、高い手数料や金利が発生します。

また、毎月の支払い金額を低く設定していると返済期間が高くなるので、金利や手数料が膨らみます。

そのため、支払い総額がかなり多くなることも理解する必要があります。

クレジットカードの利用は返済の計画をしっかり立ててくださいね。

リボ払いのメリット・デメリットを正しく理解して使えば、リボ払い専用のカードは便利なものとなります。ただ、本記事にも紹介されているようにカードにより返済方法などにも差異があります。その点にも着目して自分に合ったものを選びましょう。

また、リボ払いを上手く利用するのにはお金のコントロールが必要です。具体的には「収入が減少してきたら返済額を抑えて、収入が増えてきたら一部でも繰り上げ返済をする」返済のリズムを作ることです。これができると、今よりも低利のものがいち早く利用できるかも知れません。ただし、利息も含めた想定外の借り過ぎにはくれぐれも注意しましょう。

FP1-オフイス21 代表

19年間「FP相談・プラン実行のサポート」をしている。日経セミナー・パナソニックなどでの講演の他。金融機関での研修・原稿(執筆・監修)など多数。