個人再生したらクレジットカードは使えない?いつから作れるのかの疑問と注意点

個人再生をすると、信用情報にその情報が記録されている期間は新しくクレジットカードを作ることはできません。

個人再生をすると持っているクレジットカードが使用停止になるため、基本的にはさまざまな決済を現金でする必要があります。

しかし、一生クレジットカードが作れないというわけではありません。個人再生をして信用情報機関に記録された情報は、約5年〜10年経てば消えます。

5年〜10年経って情報が消えてしまえば、新たにクレジットカードを持つことは可能です。

目次

個人再生するとクレジットカードは使えなくなる

個人再生は裁判所に申立てをして、返済総額を少なくし、その後の金額を原則3年間で分割して返済する方法です。

裁判所に申立てをした時点で、信用情報機関にその情報が記録されます。

そうなると、これまで使用していたクレジットカードは使えなくなり、新たなクレジットカードを発行することもできなくなります。

まず使用中のクレジットカードが解約される

個人再生をすると、まずは現在使用中のクレジットカードが解約されます。

カードによっては解約のタイミングが遅い時もありますが、手続きを行うとすぐに強制解約となってしまいます。

クレジットカードを複数枚持っている場合、全てのクレジットカードが対象です。

強制解約になるとカードでの決済ができなくなるため、家賃や光熱費、スマホ代などをクレジットカード決済にしていた場合、速やかに変更する必要があります。

ショッピング枠のみの利用でも解約される

クレジットカードには普段の買い物で使えるショッピング枠と、お金を借入できるキャッシング枠の2つがあります。

キャッシングを利用せずに、ショッピング枠の利用だけでもクレジットカードは解約されます。

強制解約になってしまうと、ショッピング枠を利用して買い物をすることはできません。

クレジットカード会社からしても、返済できなかった人にいつまでもカードを利用させるのはリスクがあります。

使っていないクレジットカードも全て解約

個人再生をすると、使っていないクレジットカードも全て解約となります。

使っていないカードは債務不履行をしていないため、個人再生手続き開始直後なら使うこと自体は可能です。

ただしクレジットカード払いを利用し、その後返済することは「偏波弁済」になるので絶対にやめましょう。

偏波弁済とは、債務者が一部の債権者にだけ返済することで、債務整理中に偏波弁済を行うと、免責の不許可や再生計画の不認可に繋がる恐れがあります。

ちなみに、クレジットカードは更新時に必ず利用者の信用情報を確認します。

その時に、個人再生の情報が記録されていると強制解約となってしまうのです。

個人再生をすると、全てのクレジットカードが使えなくなってしまうということを理解しておきましょう。

個人再生後に信用情報が回復した人でも審査に通過できる可能性があるライフカード。

誕生月と初年度でポイントがたくさん貯まって、ポイントの有効期限も長い!

アプリで明細を確認できるので、使い過ぎが防げるのがメリットです!

審査が不安な人も1度申し込んでみましょう。

公式サイトはこちら

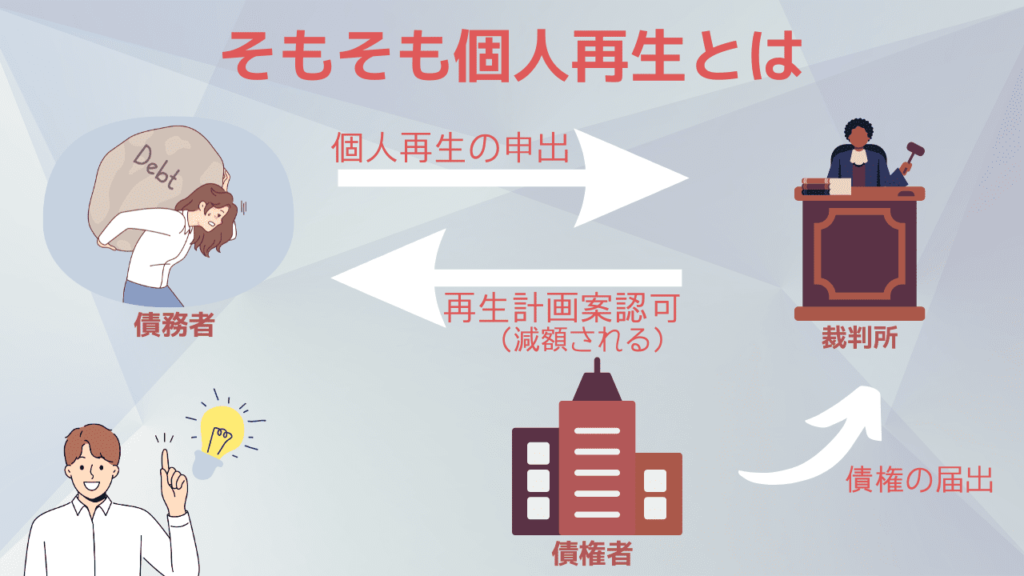

そもそも個人再生とは

個人再生とは、裁判所の手続を利用して再生計画を立て、借金を減額した上で原則3年間かけて返済する手続きです。

借金の返済ができなかった人が全ての債務を少なくすることで、再生計画の元、借金を計画的に返済していきます。

借金が5分の1程度まで減額される

裁判所に申立てを行い、債権者の意見を聞いた上で裁判所が認めると借金を5分の1まで減額できます。

例えば、現在500万円の借金がある場合、個人再生をして裁判所に認められると借金が100万円になり、この100万円を3年かけて返済する返済計画を立てます。

借金が5分の1以下になるのは、債務者にとってかなり大きなメリットと言えるでしょう。

自己破産のように財産を失うことなく債務を大幅に減らせるのが個人再生のメリットです。

持ち家や車などの財産を手放さずに済む

自己破産の場合、持ち家や車などの財産を手放す必要がありますが、個人再生では財産を手放す必要はありません。

ローンの返済をきちんと続ければ、持ち家も車も手放さずに済むのは個人再生の大きなメリットです。

ただし、ローンが残っている場合は、原則としてその車の所有権はローンの債務者にあります。

そのため、ローン会社から車の引き渡しを求められてしまうと、債務者は拒否することができません。

ローンが残っていても所有権が車の販売会社などにある場合は、債権者からの引き渡し要求を拒否することも可能です。

詳しくは、個人再生をする際に弁護士や司法書士などに確認してみてください。

任意整理や自己破産との違い

| 個人再生 | 任意整理 | 自己破産 | |

| 手続後の支払い | 減額された債務を原則3年間で支払う | 元金を3年から5年かけて支払う | なし |

| 信用情報 | ブラックになる | ブラックになる | ブラックになる |

| 手続き | 裁判所を通すため厳格で複雑な手続き(債務整理の中で最も難しいとも言われている) | 裁判所は関与せず、債権者との個別の交渉のため簡単 | 裁判所を通すため厳格で複雑な手続き |

| 財産 | 原則として持っている財産を処分する必要なし | 手放す必要なし | 20万円以上の財産は処分の対象 |

| 手続きにかかる期間 | 半年程度 | 半年程度 | 半年~1年程度 |

| 仕事に影響 | なし | なし | 一部あり |

| 官報 | 載る | 載らない | 載る(2回) |

| 費用の相場 | 50万~60万円程度 | 1社5万円前後 | 20万円から60万円 |

任意整理や自己破産には、このような違いがあります。

任意整理とは

任意整理とは、将来発生の利息カットや長期分割払いなどの交渉をローン会社と直接行い、返済の負担を楽にできる手続きです。

裁判所を介さずに、債権者と債務者で直接交渉を行います。

任意整理をすれば、過払い金の返還により残りの元金が減少したり、遅延損害金の支払いが不要になるなどのメリットがあります。

自己破産とは

自己破産は、収入減少や介護・離婚などの生活面の変化によって借金の返済が難しくなった人が裁判所に申立てを行い、一定の価値のある財産を清算して債務者に配当する手続きです。

その後、裁判所から免責決定されれば残りの借金は全て免除となり、借金がゼロになります。

自己破産の最大のメリットは、借金がいくらあっても裁判所からの免責決定により残債が0になるということです。

借金がなくなれば、現在抱えている悩みや苦しみからも解放されて、人生をやり直すことができます。

ただし、財産を処分する必要があったり、官報で公告されるなどのデメリットもあります。

個人再生後に信用情報が回復した人でも審査に通過できる可能性があるライフカード。

誕生月と初年度でポイントがたくさん貯まって、ポイントの有効期限も長い!

アプリで明細を確認できるので、使い過ぎが防げるのがメリットです!

審査が不安な人も1度申し込んでみましょう。

公式サイトはこちら

個人再生をするとブラックリストに載る?

これから個人再生を検討される人の中には、「ブラックリストに載る?」「ブラックリストに載るのだけは避けたい!」という人もいると思います。

個人再生をすると、必ずブラックリストに載ってしまいます。

信用情報機関に事故情報として登録される

個人再生は総返済額を大幅に減らせるというメリットがありますが、個人再生を行うと必ず信用情報機関に事故情報が記録されます。

ブラックリストというものが存在するわけではありませんが、一般的には信用情報機関に事故情報として登録されることが「ブラックリスト入り」と呼ばれています。

信用情報機関に事故情報が記録されてしまうと、次のようなデメリットがあるため注意してください。

- クレジットカードを作れない

- ローンを組めない

クレジットカードを作れない

個人再生をしてブラックリスト入りになると、新たにクレジットカードを作ることはできなくなります。

これは、全てのクレジットカードに言えることです。

仮に審査の甘いクレジットカードがあったとしても、新たにクレジットカードを作ることはできません。

申込をすること自体は可能ですが、ほぼ100%の確率で審査落ちになります。

一度に複数のカード会社に申込をすると、申込ブラックになってローン審査に影響してしまう可能性もあるため注意が必要です。

ローンを組めない

信用情報に傷がついていると、当然ローンも組めなくなります。

カードローンや住宅ローン、マイカーローンなど、他のローン審査に通過することは難しいです。

また、信用情報機関に記録された情報が5年〜10年経って抹消されたとしても、その後必ずローンを組めるというわけでもありません。

その後数年間はさらにローンの審査に通過するのが難しくなっています。

今から数年後に結婚や出産、持ち家を購入する予定である場合、さまざまなところで悪い影響が出てしまうため、注意してください。

個人再生後、いつからクレジットカードを作れる?

個人再生をしたからといって、一生クレジットカードを作れないというわけではありません。

個人再生後、借金の完済から5年〜10経てば信用情報機関に記録されている事故情報は抹消となり、クレジットカードを作れるようになります。

ただし、必ず作れるという保証はありません。

個人再生後に審査申込の対象になるということで、各クレジットカードの審査に通過しないといけません。

どのクレジットカード会社でも、個人属性や信用情報などをチェックします。

「返済能力がない」「安定した収入がない」と判断されると審査に通過するのは難しいため、注意してください。

個人再生をしてから借金を完済後、クレジットカードを作りたいならまずは信用情報機関に情報を開示請求して、信用情報の傷が消えていることを確認してから申込するようにしましょう。

信用情報機関への情報開示は、手数料数百円〜千円程度支払えば簡単に自分の情報を確認できます。

個人再生後に信用情報が回復した人でも審査に通過できる可能性があるライフカード。

誕生月と初年度でポイントがたくさん貯まって、ポイントの有効期限も長い!

アプリで明細を確認できるので、使い過ぎが防げるのがメリットです!

審査が不安な人も1度申し込んでみましょう。

公式サイトはこちら

個人再生中のクレジットカード代替手段

ここからは、個人再生中のクレジットカードの代替手段を紹介します。

デビットカードなら使える

個人再生中はクレジットカードを使ったり、新たにカードを発行することはできませんが、デビットカードなら使えます。デビットカードとは、クレジットカードと同様に現金が無くても支払いができ、支払いと同時に自身が登録した銀行口座から引き落とされる仕組みのカードです。

クレジットカードは月に1回の支払日にまとめて支払う仕組みですが、デビットカードは使用する度に引き落とし口座から即座に引き落としがされます。クレジットカードのように支払いまで猶予を持たせることはできませんが、手元に現金がなくてもクレジットカードのように支払いができるのが特徴です。

どのデビットカードも与信審査が不要で作れて、一般的に15歳以上(中学生を除く)なら発行でき審査もないため、収入のない学生や主婦でも気軽に作れるのがメリットです。

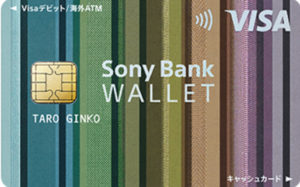

ソニーバンクウォレット

| 会費 | 無料 |

| 入会条件 | 15歳以上 |

| キャッシュバック率 | 0.5~2.0% |

| 国際ブランド | VISA |

| ATM手数料 | 月4回無料 |

ソニーバンクウォレットは、ソニー銀行株式会社が発行しているデビットカード・キャッシュカードなど11種類の外貨引き出し機能が搭載されているカードです。

専用のアプリがあるため、デビットカードとして利用した履歴などが一目でわかるので、安心して利用できます。またソニーバンクウォレットは、数あるデビットカードの中でも「Google Pay」のVISAコンタクトレス決済に対応しているデビットカードなので、優先的に選ぶ理由があるカードです。

15歳以上なら申し込みができて、口座にある金額が利用上限なのでクレジットカードがなくても、一部の利用を除いてカード決済が使用できるようになるため、クレジットカードが作れない人にとっては、持っておきたい一枚です。

公式サイトはこちら

プリペイド型の電子マネーを利用

プリペイド型の電子マネー(Suica、PASMO、nanaco等)なら、個人再生中でも利用できます。

プリペイド型の電子マネーは、あらかじめ入金した分の金額しか使えません。

しかし、入金さえしておけばクレジットカードのような感覚で支払いができて便利です。

実店舗での使用はもちろん、ネット決済可能な電子マネーもあるので、通販サイトで使用することもできます。

VISA、Mastercard、JCBのプリペイドカードもあるので、クレジットカードのように利用できます。

今プリペイド型の電子マネーを持っていなくても、審査不要で作れるのでクレジットカードが使えない期間の利用にはおすすめです。

スマホ決済を利用する

個人再生中でも、スマホは強制解約になりません。そのため、スマホ決済は個人再生中でも利用可能です。

スマホ決済はQRコードを読み取ったり、決済端末にスマホをかざすだけでスピーディに支払いができます。キャンペーンを頻繁に実施しているスマホ決済も多く、現金に比べてお得に支払いができるのがメリットです。

また、スマホの利用料金が支払えずに個人再生をした場合、その携帯キャリアとは契約できなくなる可能性がありますが、他の会社であれば問題なく契約できます。

スマホ決済は個人再生中でも利用できる便利な決済手段です。他の決済方法と併用すれば、個人再生中でも不自由なく支払いができるでしょう。

家族が利用中のクレカがあるなら家族カード

家族が利用中のクレジットカードがある場合、債務整理中でも家族カードは使えます。家族が家族カードに申込をすれば、審査に通る可能性はあります。

家族カードの審査では、名義人の収入や信用情報のみが評価されます。家族の信用情報に問題がなければ、家族カードを発行することも容易です。

家族カードでは、引き落としが家族名義の口座になるだけで、自身も同様に使えます。自分名義でクレジットカードが発行できなくても、そこまで大きな影響はないでしょう。

ETCは「ETCパーソナルカード」を作る

個人再生後は基本的にETCカードを使えなくなりますが、どうしてもETCカードを使いたい人は、「ETCパーソナルカード」を作るという手段もあります。

ETCパーソナルカードは、クレジットカードを契約していない人でもETCを使えるように、東/中/西日本高速道路株式会社、首都高速道路株式会社、阪神高速道路株式会社、本州四国連絡高速道路株式会社の6社が共同して発行するETCカードです。

デポジット(保証金)を預託することで、有料道路をスムーズに通れます。有料道路の支払いに限定されたカードで、審査は不要です。

与信審査等は一切ないため、個人再生をしたことが発行元にバレることはなく、支払い能力の有無に関係なく作れます。

個人再生後に信用情報が回復した人でも審査に通過できる可能性があるライフカード。

誕生月と初年度でポイントがたくさん貯まって、ポイントの有効期限も長い!

アプリで明細を確認できるので、使い過ぎが防げるのがメリットです!

審査が不安な人も1度申し込んでみましょう。

公式サイトはこちら

個人再生後にクレジットカードを作る手順

ここからは、個人再生後にクレジットカードカードを作る手順を紹介します。

- 手順1、5~10年後、信用情報を確認する

- 手順2、クレジットカードの選び方

- 手順3、キャッシング枠は0円で申し込む

- 手順4、一社ずつ申し込む

手順1、5~10年後、信用情報を確認する

個人再生後にクレジットカードを作る時は、借金完済から5年〜10年後に信用情報を確認して事故情報が抹消されていることを確認しましょう。

信用情報機関は以下3つが存在しています。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

信用情報の確認方法、手数料は次のとおりです。

| 株式会社日本信用情報機構(JICC) | 株式会社シー・アイ・シー(CIC) | 全国銀行個人信用情報センター(KSC) | |

| 確認方法 | インターネット 郵送 窓口 |

インターネット 郵送 |

郵送 |

| 手数料 | クレジットカード払い:1,000円 定額小為替証書:1,000円 現金500円 |

クレジットカード払い、キャリア決済:500円 定額小為替証書:1,500円 |

定額小為替証書:1,000円 |

このように、500円〜1,000円程度で自分の信用情報を確認できます。個人再生から完済後5年〜10年経ったら、まずは事故情報が消えているかを確認してください。

手順2、クレジットカードの選び方

個人再生後のクレジットカードを作る場合、個人再生時に利用していたクレジットカードとその系列は避けるのが無難です。

信用情報機関に保管される情報は5年〜10年ほどで抹消されますが、カード会社独自の社内ブラックになっている可能性が高いです。

同じカード会社の内部には、「この人は以前個人再生をした」という情報が残っているのです。そのため、債務整理後に新たにクレジットカードを作る場合は、これまで使っていたカード会社とは全く関係のない会社を選んで申込するようにしてください。

手順3、キャッシング枠は0円で申し込む

個人再生後にクレジットカードを作る時は、キャッシング枠0円で申込をしましょう。どのカード会社も一般には審査基準や内容は公開されていませんが、キャッシング枠を付けて申込をすると、審査に通りにくくなります。

審査に通過できるか不安なら、キャッシング枠は0円でショッピング枠だけで申込をするようにしてください。

なお、どうしてもキャッシングを利用したい場合、クレジットカードの審査に通過した後でも追加でキャッシング枠の申込は可能です。ショッピング枠で利用実績を作ってから、キャッシング枠に申込をするのがおすすめです。

手順4、一社ずつ申し込む

個人再生後にクレジットカードを持ちたいからといって、同時に複数のカード会社に申込をしてはいけません。必ず一社に絞って申込をしましょう。

個人再生後の事故情報が消えても、新たにクレジットカードの申込をすると申込情報も記録されます。

この申込情報が複数社あると、「この人は相当お金に困っている」「クレジットカードを作ると返済が遅れるかもしれない」とマイナスな印象を与えてしまいます。

これでは、審査に通過できる可能性が低くなります。もし審査に落ちた場合は、最低6ヶ月空けてから他のクレジットカードの申込をするようにしてください。

個人再生後に信用情報が回復した人でも審査に通過できる可能性があるライフカード。

誕生月と初年度でポイントがたくさん貯まって、ポイントの有効期限も長い!

アプリで明細を確認できるので、使い過ぎが防げるのがメリットです!

審査が不安な人も1度申し込んでみましょう。

公式サイトはこちら

個人再生とクレジットカードに関するFAQ

最後に、個人再生のクレジットカードに関するよくある質問に回答していきます。

クレジットカードを残して個人再生する方法はある?

クレジットカードを残して個人再生をする方法はありません。残債務のあるクレジットカードが強制解約になるのはもちろん、使っていないクレジットカードも全て利用停止になってしまいます。

個人再生後に新たにクレジットカードを作れるようになるのは、借金完済後5年〜10年ほど経過した後です。

個人再生手続き前にクレジットカードを現金化できる?

個人再生手続き前にクレジットカードを現金化できます。クレジットカードの現金化では、金券などの換金性の高い商品をクレジットカードで購入し、買取業者に買い取ってもらう方法です。

ただし、クレジットカードの現金化は利用規約違反となり、強制解約になってしまいます。個人整理も裁判所に認められない限りは借金の大幅減額は難しいです。

直前にクレジットカードの現金化をしていると、印象は最悪です。個人再生ができずに返済の目処が経たないリスクもあるため、絶対に利用してはいけません。

個人再生手続き中、解約までクレジットカードは使える?

個人再生手続き中、解約までクレジットカードを使うことは可能です。ただし、個人再生中にクレジットカードを使ってはいけません。

個人再生をするということは、現在の借金負担が大きく、通常では返しきれないという状況です。そんな状況なのに関わらずクレジットカードを使っていると、印象が悪くなります。

最悪の場合、刑事罰が課せられてしまう可能性がありますので、弁護士に相談した時点でクレジットカードを使うのはやめましょう。

未使用のクレジットカードを隠し持つのは犯罪?

債務整理の手続きをすると、全てのクレジットカードが使用できなくなります。仮に未使用のクレジットカードを複数枚持っていたとしても、全てのクレジットカードが自動的に強制解約になります。

そのため、未使用のクレジットカードを隠し持つことは不可能です。

個人再生後に信用情報が回復した人でも審査に通過できる可能性があるライフカード。

誕生月と初年度でポイントがたくさん貯まって、ポイントの有効期限も長い!

アプリで明細を確認できるので、使い過ぎが防げるのがメリットです!

審査が不安な人も1度申し込んでみましょう。

公式サイトはこちら

まとめ

この記事では、個人再生をするとクレジットカードはどうなるのか、その後クレジットカードが作れるのかなどについて解説してきました。

個人再生をすると全てのクレジットカードが利用停止となり、新たにクレジットカードを作ることもできません。

ただし、完済後5年〜10年経って信用情報の傷が消えてしまえば、クレジットカードを新規で発行することは可能です。

個人再生後は、信用情報をチェックして審査に通りやすい別のクレジットカード会社で申込をしましょう。