後払いができる「ソフトバンクカード(旧:ソンドルカード)」の危険性

ソフトバンクから発行されているソフトバンクカード(旧ソンドルカード)は、具体的にどのような機能のカードなのか疑問に思っている方もいらっしゃるでしょう。

そんな方のために、旧ソンドルカードであるソフトバンクカードについて詳しく解説した記事を執筆しました。

メリット・デメリットや申し込みの手順などについてわかりやすく解説しているので、旧ソンドルカードに関心のある方は目を通してもらえたら幸いです。

目次

ソフトバンクカード(旧:ソンドルカード)とは

旧ソンドルカードであるソフトバンクカードは、いったいどのような性質のカードなのでしょうか。次よりソフトバンクカード(旧:ソンドルカード)の特徴について詳しく解説します。

特徴①ソフトバンクユーザー専用のプリペイドカード

ソフトバンクカードは、ソフトバンクユーザーにしか使えないプリペイドカードです。以前はソンドルカードという名称でしたが、現在はVISAが使えるソフトバンクカードへと名称が変更されています。

料金をチャージすればカード払いが可能になるプリペイド形式なので、VISAブランドが付帯されていながらもクレジットカードとは機能が異なるのが特徴です。

ソフトバンクカードは利用金額をスマホ料金と合算して支払いできる機能もあり、この機能についてはあとで詳しく解説します。

特徴②0.5%のポイント還元を受けられる

VISA加盟店にてソフトバンクカード利用の支払いをすると、支払い金額の0.5%がポイント(ソフトバンクポイント)として還元される仕組みです。200円で1ポイントになる計算です。

VISA加盟店であれば、実店舗・ネットショップどちらでもポイント還元の対象になります。貯めたポイントは1ポイント=1円として利用可能です。ある程度貯めておくと、買い物の際にポイント利用による割引ができます。

特徴③iD決済に対応

ソフトバンクカードは、電子マネーであるiD決済にも対応しているのが特徴です。ソフトバンクカードは、アプリで設定をすることによって決済が可能になります。

ソフトバンクカードは、iD支払いをしてもソフトバンクポイントが貯まる仕組みです。VISA加盟店でなくてもiD決済可能な店舗であればポイントが還元されます。

18歳以上39歳以下限定で入会できるJCBカードW。

ポイント還元率は常に2倍の1.0%なので普段の買い物でもお得にポイントが貯められます。

最短5分でカード番号の即日発行にも対応している学生や主婦でも申し込みやすいクレジットカードです。

お申し込みはこちら

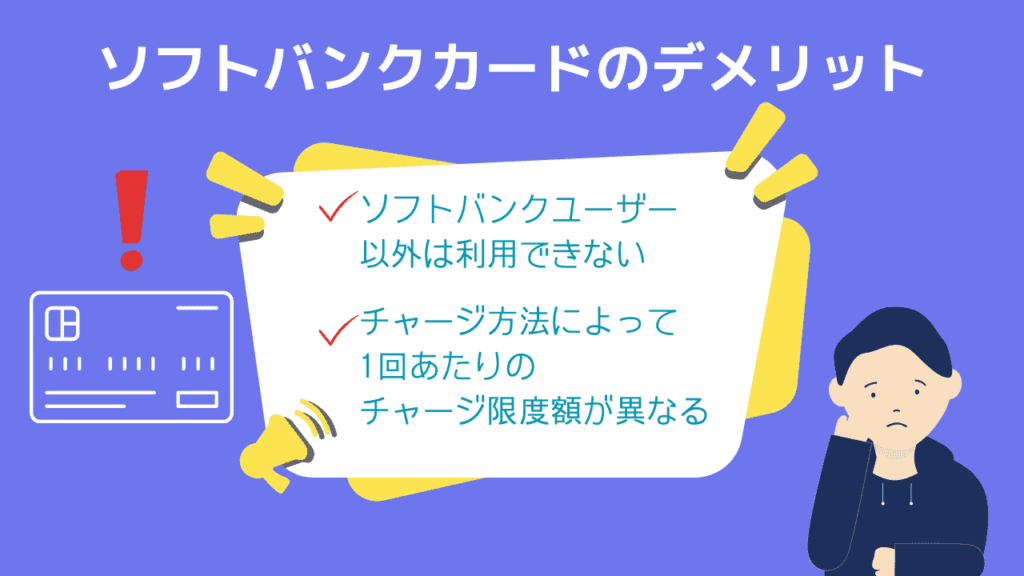

ソフトバンクカードのデメリット

ソフトバンクカードのデメリットとはどんな点なのか以下より説明しましょう。

ソフトバンクユーザー以外は利用できない

ソフトバンクカードは、ソフトバンクユーザー以外の利用ができません。ソフトバンクカードの申し込みは年齢不問・審査なしなので誰でも発行が可能と思っている人もいるかもしれませんが、「ソフトバンク契約」という条件があります。

ソフトバンクユーザーにとっては便利なカードですが、それ以外の人にとっては利用するのは難しいといえます。

チャージ方法によって1回あたりのチャージ限度額が異なる

ソフトバンクカードのチャージ方法は複数あり、その方法によってチャージできる限度額に違いがあります。ソフトバンクカードのチャージ方法は以下のとおりです。

- アプリから申し込み(所有している銀行口座から)

- ゆうちょATM・セブン銀行ATM利用の現金振込

チャージ方法によってチャージ金額の限度額に違いがあるため、自分の希望する金額がチャージできない可能性もあります。

また銀行口座からのチャージの場合、1ヶ月のチャージ回数が決められているのが特徴です。自分の思うようなチャージができないケースもあるので注意しなくてはいけません。

18歳以上39歳以下限定で入会できるJCBカードW。

ポイント還元率は常に2倍の1.0%なので普段の買い物でもお得にポイントが貯められます。

最短5分でカード番号の即日発行にも対応している学生や主婦でも申し込みやすいクレジットカードです。

お申し込みはこちら

ソフトバンクカード(旧:ソンドルカード)よりクレカ支払いの方がお得!

ソフトバンクカードよりも、クレジットカードで支払ったほうがお得です。

ソフトバンクカードとクレジットカードで同じ金額を使った時に、クレジットカードなら高い還元率でポイントが貯まりますし、支払いにポイントを充てられる点もクレジットカードのメリットです。

またクレジットカード発行には審査が行われますが、18歳以上で安定した収入があり金融事故を起こしていない人であれば、発行される可能性も高く「ソフトバンクユーザー」でなければならないといった制限もありません。

JCBカードW

| 申し込み資格 | 18歳〜39歳 |

| ポイント還元率 | 1.00%~10.50% ※最大還元率はJCB PREMO に交換した場合 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 付帯保険(利用付帯) | ・海外旅行傷害保険 ・海外ショッピング保険 |

| 公式サイト | JCBカードWの公式サイト |

JCBカードWは、18歳から39歳までの方が申し込みできるクレジットカードで、年会費も無料で発行できます。

スターバックスやコンビニなど提携している店舗での利用は、2%から最大10%とポイント還元率が高いことから、若年層を中心に人気を集めているクレジットカードでもあります。

2017年から発行開始されたクレジットカードですが、付帯サービスが充実している点や、ポイントが貯まりやすいことから、年々利用者が増えています。

三井住友カード(NL)

| 申し込み資格 | 満18歳以上の方(高校生は除く) |

| ポイント還元率 | 0.5%~7%※ |

| 年会費 | 永年無料 |

| 国際ブランド | VISA・MasterCard®︎ |

| 付帯保険(利用付帯) | ・旅行安心プラン(海外・国内旅行傷害保険) |

| 公式サイト | 三井住友カード(NL)の公式サイト |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。 その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※即時発行ができない場合があります。

※最短10秒発行受付時間:9:00~19:30

※ご入会には、ご連絡が可能な電話番号をご用意ください。

三井住友カード(NL)年会費が永年無料で、受付時間内であれば最短10秒で発行ができるクレジットカードです。

200円利用するごとに1ポイントのVポイントが貯まることに加え、対象のコンビニや飲食店での利用なら最大で7%の還元率なので、ポイントも貯まりやすいため人気を集めています。

クレジットカードを紛失した時や盗難にあった時にも安心の、24時間365日無休でサポートセンターが受け付けてくれるため、もしもの時も安心して利用できます。

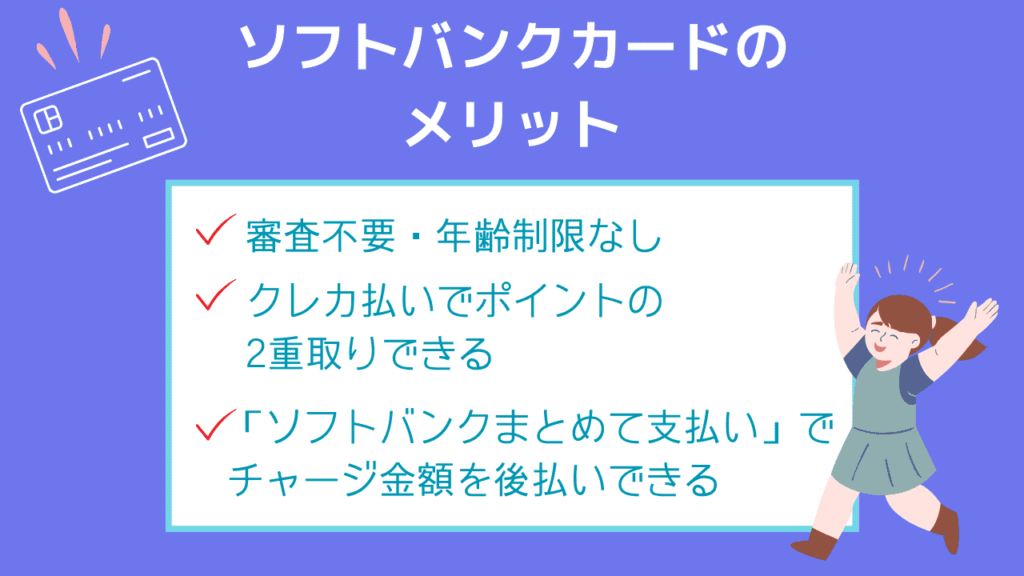

ソフトバンクカードのメリット

ソフトバンクの代表的な3つのメリットを次より紹介します。

審査不要・年齢制限なし

ソフトバンクカードは、クレジットカードのような審査がなく年齢制限がありません。

ただし、申し込みの条件としてソフトバンク・ワイモバイルのスマホ契約が必須です。ソフトバンクは12歳未満だと契約できないため、ソフトバンクカードの所有も12歳未満だとできません。

12歳以上であれば、未成年・学生であっても気軽に申し込みできます。成人で審査通過ができずにクレジットカードの発行ができない人でも、ソフトバンクカードに申し込みをすれば、VISAブランドのカード所有が可能です。

クレカ払いでポイントの2重取りが可能

ソフトバンクカードは、「ソフトバンクまとめて支払いチャージ」を利用することによってクレジットカードのポイント還元も可能です。

この支払い機能でスマホ料金の支払いをクレジットカード払いに設定すればソフトバンク・クレジットカード両方の利用になるため、2つのカードのポイントがそれぞれ還元されます。一度の支払いでソフトバンクカード・クレカの両方のポイントが入手できるのです。

「ソフトバンクまとめて支払い」でチャージ金額を後払いできる

ソフトバンクカードは「ソフトバンクまとめて支払い」で、利用料金の後払いができます。「ソフトバンクまとめて支払い」とは、web上で購入した商品の代金を、月々のスマホ料金と合算してまとめて支払う決済サービスです。

「ソフトバンクまとめて支払い」で支払い対象となっているのは以下のサービスです。

- ソフトバンクの支払い対応のデジタルコンテンツ・ショッピング

- App Store・Apple Music・iTunes Store・Google Play

- チャージPASS

上記の商品・サービスをソフトバンクカードで購入する場合、通常はカードに料金をチャージしていないと支払いはできません。

しかし「ソフトバンクまとめて支払い」を利用すれば、チャージ金額ゼロであっても、支払いは後払いというクレジットカードと同じ機能が使えるのです。

利用可能金額は利用者の契約内容・利用状況によって異なりますが、20歳以上であれば最大10万円が利用できます。

18歳以上39歳以下限定で入会できるJCBカードW。

ポイント還元率は常に2倍の1.0%なので普段の買い物でもお得にポイントが貯められます。

最短5分でカード番号の即日発行にも対応している学生や主婦でも申し込みやすいクレジットカードです。

お申し込みはこちら

ソフトバンクカードの申し込み~利用の流れ

ソフトバンクカードはどのようにして申し込むのか、次よりソフトバンクカードの申し込みから利用の流れまでを紹介します。

ソフトバンクカードの申し込み方法

ソフトバンクカードの申し込み方法は以下の手順です。

1.アプリをインストール

ソフトバンクは専用アプリから申し込みを行ないます。アプリがない場合はインストールをしなくてはいけません。アプリはApple Store・Google Playから無料でインストール可能です。

2.アプリを起動

インストールが完了したら次にやることはアプリの起動です。アプリを起動して画面下部の「いますぐ発行する(無料)」をタップします。

3.申し込みフォームに記入

「いますぐ発行する」をタップすると「お客様情報の入力」に移動します。入力情報は氏名・住所などの個人情報・連絡先などです。記入間違絵がないように正しく入力することが大事です。入力・入力内容の確認を済ませたら、情報を送信します。

4.利用開始

申し込みが完了すると登録したメールアドレスあてに登録完了メールが届きます。これでカード番号が発行されるので利用が可能です。

なお、ソフトバンクカードの申し込みは、webサイト・店頭でも可能です。店頭で申し込む際は身分証明証の提示をしなくてはいけません。申し込みが完了すれば申し込み当日にリアルカードを受け取れます。

ソフトバンクカードの使い方

ソフトバンクカードの実際の使い方を以下より紹介します。

①実店舗で利用する場合

実店舗での利用は以下の手順です。

- 店頭にてカード払いを報告、セルフレジの場合はクレジットを選択

- Touch ID・Face ID・パスコードのどれかで認証して支払い

- 端末音から支払い確認の音が鳴れば支払い完了

②iDを利用する場合

iDでの支払いの場合は以下の手順です。

- 店舗の従業員にiDでの支払い希望を伝える

- スマホをレジの端末にかざす

(iPhoneの場合はFace IDかTouch ID が必要)

③インターネットショッピングで利用する場合

ネットショッピング利用の場合は以下の手順です。

- 支払い方法の選択画面で「クレジットカード」を選択

- 支払い画面でカード番号・有効期限を入力

- 「1回払い」を選択

(セキュリティコードの入力欄がある場合はカード券面裏面の3桁数字を入力、Visa認証サービス画面の表示があれば3Dセキュアパスワード」を入力)

18歳以上39歳以下限定で入会できるJCBカードW。

ポイント還元率は常に2倍の1.0%なので普段の買い物でもお得にポイントが貯められます。

最短5分でカード番号の即日発行にも対応している学生や主婦でも申し込みやすいクレジットカードです。

お申し込みはこちら

ソフトバンクカード(旧:ソンドルカード)に関するFAQ

ソフトバンクカード(旧:ソンドルカード)に関してよく挙がる疑問を以下にまとめました。以下より質問とその回答を紹介します。

ソフトバンクカードは現金化できる?

ソフトバンクカードは後払い機能である「ソフトバンクまとめて支払い」を使うことによって、現金化が可能です。

ソフトバンクの現金化を行なうには2通りの方法があります。

- 後払いで商品を購入してその商品を売却して現金を得る

- 現金化業者にお願いする

ソフトバンクカードの後払い機能を使った現金化は違法ではありませんが、ソフトバンクの利用規約違反に該当します。現金化を希望する人で多いのが、お金に困っている人や他社での借入ができない人です。

そのような人は返済能力が低く、現金化を容認するとソフトバンクカードの支払い延滞・滞納が増加する可能性があります。こうした損失を回避するために利用規約で違反行為と設定してるのです。

もし現金化目的で後払い機能を使っていることが発覚したら利用規約違反となり、カード利用停止・解約といったペナルティを受けなくてはいけません。

ソフトバンクカードはクレジットカードと同じように使える?

ソフトバンクカードはチャージ式プリペイドカードなので、クレジットカードではありません。ただしクレジットカードと同様にVISAブランドが付帯されているため、VISA加盟店であればクレジットカードと同じ買い物ができます。

ソフトバンクカードはクレジットカードのようにショッピング枠・キャッシング枠を利用した買い物が可能という機能はありません。しかし後払い機能である「ソフトバンクまとめて支払い」を利用すれば、チャージ金額がなくても後払い方式での買い物が可能です。

クレジットカードではないもののクレカのショッピング枠と機能と同じような使い方ができるのがソフトバンクカードの特徴です。

ただしソフトバンクカードの「ソフトバンクまとめて支払い」の限度額は10万円であり、クレカのショッピング枠のような高額ではありません。

また利用者の利用頻度などによって限度額は変化するため、場合によってはほんの数千円しか使えない場合もあります。

ソフトバンクカードの残高があるのに使えない理由は?

チャージ残高があるのにカード利用ができない理由として考えられるのは、使用料金の未払いです。携帯料金が支払日が過ぎているのに払っていない、または「ソフトバンクまとめて支払い」の支払いを済ませていないと、一時的に利用停止になる場合があります。

また支払い期日を過ぎたあとに支払いをしても、支払いの確認がまだされていない場合は未払い扱いとして利用停止になっている可能性が高いです。

人によっては口座にお金を用意するのを忘れていたというパターンもあるので、未払いがあったらすぐに支払いを済ませることが大事です。少しでも早く利用再開をした場合は窓口へ連絡することをおすすめします。

ソフトバンクカードを発行しているカード会社はどこ?

ソフトバンクカードは、SBペイメントサービス株式会社がソフトバンク株式会社と提携して発行しています。

国際ブランドは、Visaでクレジットカードではなく、プリペイドカードとして利用できます。

ソフトバンクカードの利用可能額は?

ソフトバンクカードの利用可能額は、1か月あたり決まっており年齢によって異なります。1ヶ月間の換算方法は、携帯電話料金の起算日から締切日と同じです。

| 使用者の年齢 | 1か月の利用可能金額 |

| 満12歳未満 | 最大2,000円 |

| 満20歳未満 | 最大20,000円 |

| 満20歳以上 | 最大100,000円 |

上記のように年齢によって、利用可能額は決まっているため確認しておきましょう。ただ20歳以上であっても、利用可能額の上限は10万円です。

18歳以上39歳以下限定で入会できるJCBカードW。

ポイント還元率は常に2倍の1.0%なので普段の買い物でもお得にポイントが貯められます。

最短5分でカード番号の即日発行にも対応している学生や主婦でも申し込みやすいクレジットカードです。

お申し込みはこちら

まとめ

ソフトバンクカード(旧:ソンドルカード)は、ソフトバンクが発行しているチャージ式プリペイドカードです。チャージした金額しか使えないためクレジットカード利用にありがちな無駄使いをする心配がありません。

ソフトバンクカードはクレカには該当しませんが、クレカと同じようにVISAブランドが付いているため全国のVISA加盟店で使用可能です。それでいてクレカのように時間のかかる審査もないためクレカを持っていない人にもおすすめといえます。

そして、クレカのショッピング枠と同じ機能なのが、ソフトバンクカードの「ソフトバンクまとめて支払い」です。後払い方式のためチャージ金額がなくても買い物ができます。

ただし、クレカのような高い限度額が適用されないなどのデメリットもあるため、本当に必要か事前に考えてから申し込みを決めることが大事です。