【専業主婦でも作れるおすすめクレジットカード】審査が甘い・無収入でも申し込みできるカードはある?

「主婦はクレジットカードを持てる?」「主婦は審査落ちするのではないかと心配」と不安を持っている方のために、結論から言うと、主婦でも収入があればクレジットカードは発行できます。

また、審査が心配なら収入条件の記載がないクレジットカードや比較的審査が審査が通りやすいと言われているカードを選ぶのも一つです。

本記事では、主婦がクレジットカードを作る方法や審査に受かりやすくするポイント、当サイトがおすすめするクレジットカードも紹介します。

目次

専業主婦(専業主夫)がクレジットカードを作る方法

はじめに専業主婦がクレジットカードを作る方法を紹介します。

審査難易度が低いクレジットカードに申し込む

専業主婦がクレジットカードを持つには、審査難易度が低いクレジットカードを選びましょう!

クレジットカードを持つには、申込みをして審査に通過しなければいけません。

専業主婦の場合、審査では配偶者の属性をメインに判断されます。クレジットカードの審査難易度は、カードのランクによっても変化します。

審査難易度は「一般カード・ゴールドカード・プラチナカード・ブラックカード」の順番で審査難易度が高くなるようです。

また、年会費の有無によっても審査落ちのしにくさが変わってきます。

収入のない専業主婦は、審査難易度の低い年会費無料カードを選ぶことで、審査に通過しやすくなるでしょう!

クレジットカードを発行する会社によって、審査難易度が以下の順番で厳しくなっていきます。

- 消費者金融系カード

- 流通系カード

- 信販系カード

- 交通系カード

- 銀行系カード

銀行系カードは最も審査が厳しく、消費者金融系カードは審査難易度が低いです。専業主婦には収入がない人が多いため、消費者金融系カードか流通系カードをおすすめします。

クレジットカードのランクや発行元によって審査難易度が変わるため、確実に審査落ちを防ぎたい人はできる限り審査難易度の低いカードを選んでください。

家族カードを所有する

専業主婦がクレジットカードを持つ方法として、家族カードを発行してもらう方法があります。

家族カードとは、本会員の家族に向けて発行されるクレジットカードのことです。

家族カードには以下のメリットがあると評判です。

家族カードは審査がないため、審査落ちの心配をすることなく発行できます。

また、家族カードでも本会員と同じ特典やサービスを受けることが可能です。

その他にも、ポイント還元も本カードと家族カードの合算なので、ポイントが貯めやすく評判が良いです。

ただし、利用可能額は本会員の利用枠内となるため、ついつい使いすぎてしまい、本カードが使えなくならないようにしてください。

なお、引き落とし先の口座も本会員の口座となるため、「使いすぎてしまったことが家族にバレた」なんて口コミもありますので、その点は理解しておきましょう。

専業主婦でも作れる可能性が高いおすすめのクレジットカード9選

ここからは、専業主婦におすすめのクレジットカードを11枚紹介します!

専業主婦におすすめのクレジットカードは以下になります。

①三井住友カード(NL)

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~7%※ |

| 発行スピード | 最短10秒※ |

| 電子マネー | QUICPay、ID、WAON |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ご入会には、ご連絡が可能な電話番号をご用意ください。

※即時発行ができない場合があります。

※最短10秒発行受付時間:9:00~19:30

三井住友カード(NL)は最短10秒で発行できるクレジットカードです。クレジットカード本体は1週間ほどで自宅に届きますが、Vpassアプリ内でカード情報が確認できます。

そのため、すぐにネットショッピングを利用したり、スマホ決済に登録できます。主婦の人でも日用品の購入などでコンビニを使う機会が多いため、お得にポイントが貯められるでしょう。

三井住友カード(NL)のおすすめポイントは以下になります。

- 年会費が永年無料

- 毎日の買い物でポイントが貯まる

- ナンバーレスで安心安全

年会費が永年無料

三井住友カード(NL)は、年会費が永年無料で利用できるクレジットカードです。

家族カードも発行手数料と年会費が永年無料で、ETCカードは発行手数料無料・年会費は初年度無料、2年目からは550円かかりますが年1回以上利用すれば無料となります。

実質無料で運用できるカードなので、年会費を節約したいという人にもおすすめと評判ですよ。

毎日の買い物でポイントが貯まる

三井住友カード(NL)はポイントアップサービスが充実しています。

- 対象のコンビニなどでポイント還元率最大5%

- 選んだお店3店舗でポイント還元率+0.5%

基本のポイント還元率は0.5%ですが、毎日使うコンビニやドラッグストアで最大5%までポイント還元率を上げることができ、さらに、自分で選んだお店でもポイントアップを受けることが可能です。

ナンバーレスで安心安全

三井住友カード(NL)は表面だけでなく裏面にもカード番号が記載されていない両面ナンバーレスのクレジットカードです。カード本体にカード番号が一切ないので、カードを見られてしまっても不正利用される心配はありません。

カード番号はアプリから手軽に確認できるので、利便性も損なわれていないのがうれしいと口コミでも人気です。

詳細をチェック

②三菱UFJカード

| 年会費 | 初年度無料 |

| ポイント還元率 | 0.5% |

| 発行スピード | 最短7営業日 |

| 電子マネー | Apple Pay |

2021年7月にMUFJカードから生まれ変わった三菱UFJカード。申し込み条件が「18歳以上で本人または配偶者に安定した収入がある人」のため、専業主婦でも持ちやすい1枚です。

年会費は初年度が無料。2年目は1,375円かかりますが、前年度に1回でもショッピング利用をすれば無料になるため、実質無料と考えていいでしょう。

年会費無料ですが、海外旅行保険が利用付帯となっているため、旅行好きな人にもおすすめです。

- メガバンク系のクレジットカードだから安心

- 年会費は実質無料

- 旅行で使える各種サービス

メガバンク系のクレジットカードだから安心

三菱UFJカードは大手三菱UFJ銀行のグループ会社が発行する銀行系のクレジットカードです。

タッチ決済や各種スマホ決済に対応しているため、お買い物の際にスマートに支払いができます。

また、表面にカード番号が書かれていないナンバーレスカードであるため番号を盗み見られる心配もありません。

24時間365日モニタリングを行っているので、万が一不正利用された際にも迅速にカードの停止や再発行手続きができますよ。

年会費は実質無料

三菱UFJカードは初年度は年会費無料ですが、2年目以降は 1,375円の年会費がかかります。

また、ETCカードは年会費無料ですが、家族カードは2年目以降の年会費は440円です。

ただし、どちらも年1回以上利用することで2年目以降の年会費も無料にすることができます。

そのため、年会費をなるべく節約したいという言う人にもメリットの多いカードと言えるでしょう。

コンビニ利用で還元率UP

三菱UFJカードには日常よく利用するコンビニでの利用でポイントがアップするサービスがあります。

セブンイレブンやローソンといった提携店舗で利用すると、最大5.5%にポイント還元率がアップします。

そのため、コンビニで買い物するときは、忘れずに三菱JFJカードを利用しポイントをしっかり貯めましょう。

詳細をチェック

③三井住友カードOlive

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~7%※ |

| 発行スピード | 最短30秒※ |

| 電子マネー | QUICPay、ID、WAON |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※最短30秒発行受付時間:9:00~19:30、※ご入会には、ご連絡が可能な電話番号をご用意ください。

三井住友カードOliveは、世界初のフレキシブルペイに対応した3つの機能が一体となったクレジットカードです。

基本的な性能は三井住友カード(NL)と同じですがスマートフォンアプリで自由に機能を切り替えられる点が魅力となっています。

- 3つの機能が1つになったオールインワンカード

- 最短30秒でクレジットカード番号即日発行可能

- Oliveアカウント会員限定の選べる優待サービスあり

3つの機能が1つになったオールインワンカード

三井住友カードOliveは次の3つの機能が1枚に集約されています。

- クレジットモード

- デビットモード

- ポイント払いモード

クレジットモードへの申し込みは18歳以上でなければできませんが、デビットモードとポイント払いモードは0歳から申込可能です。

あらかじめお金をチャージしておくことで、未成年の子どもにもお小遣いとして渡すこともできます。

仮にクレジットカード機能の審査に通らなかった場合でも、ポイント還元率の良いデビットカードとして使えるでしょう。

最短10秒でクレジットカード番号即日発行可能

三井住友カードOliveは三井住友カード(NL)と同じく最短10秒でクレジットモードのカード番号が即日発行可能です。

すぐにクレジットカードを発行したいと考えている人はもちろんのこと、それに加えてカードを複数枚持ちたくないと考えている人にもおすすめできます。

もちろん三井住友カード(NL)とおなじく両面ナンバーレスカードとなっているためセキュリティ性も万全です。

Oliveアカウント会員限定の選べる優待サービスあり

三井住友カードOliveを発行するためにはOliveアカウントを発行する必要があります。

Oliveアカウントを発行すると、次の4つの優待サービスの中から1つを選んで特典を受けることが可能です。

- 給与・年金受取特典

- コンビニATM手数料無料

- Vポイントアッププログラム

- ご利用特典

この特典は1度決めてしまうと変更できないわけでなく、月ごとに好きな特典を選べるので、ライフスタイルに合わせて利用できます。

詳細をチェック

④セゾンカードインターナショナル

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~1.0% |

| 発行スピード | 最短5分 |

| 電子マネー | Apple Pay、Google Pay、楽天ペイ |

セゾンカードインターナショナルは、クレディセゾンが発行するスタンダードなクレジットカードです。

表面にカード番号が記載されていないナンバーレスカードなのでセキュリティ性が高く、決済時に情報を盗み見られる危険性もありません。

デジタルカードであれば最短5分で発行できて、すぐにインターネットショッピングや電子決済に登録して買い物をすることができます。

- プラスチックカードも最短即日発行可能

- 永久不滅ポイントが貯まる

- 貯めたポイントを運用可能

プラスチックカードも最短即日発行可能

セゾンカードインターナショナルでは、デジタルカードを即日発行できるだけでなく、プラスチックカードも即日発行可能です。

プラスチックカードの即日発行するためには、WEB申し込みをして審査に通ったあと受け取り方法でセゾンカウンターを選ぶ必要があります。

なお、セゾンカウンター受け取りを選ぶとETCカードも即日発行できるので、すぐにETCカードが欲しいという方にもメリットが多いカードですよ。

永久不滅ポイントが貯まる

セゾンカードインターナショナルで貯まる永久不滅ポイントは、その名の通り有効期限がありません。

通常、クレジットカードでたまるポイントは1~5年ほどの有効期限が設けられていることが多いため、期限がなくいつまでも貯められるというのはメリットです。

貯めたポイントは、ANAやJALのマイルにも交換することができるので、たくさん貯めてからマイルに交換して航空券に引き換えるのもおすすめとなります。

マイルに交換して旅行を楽しんだ方などの口コミなどが見られます。

貯めたポイントを運用可能

永久不滅ポイントは次の2つのコースで運用可能です。

- 投資信託コース(6種類)

- 株式コース

100ポイントから運用口座にチャージすることができ、運用は1ポイント単位で行われます。

また、運用口座にチャージしたポイントは、1ポイント単位で永久不滅ポイントとして引き出すことが可能です。

株式コースの場合、運用口座のポイントが貯まると実際に株式を購入することもできるため、投資に興味があるという方の練習にもいいでしょう。

詳細をチェック

⑤エポスカード

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.25% |

| 発行スピード | 最短即日 |

| 電子マネー | なし |

エポスカードは年会費が無料な上に、最高500万円の海外旅行傷害保険が付帯しているクレジットカードです。

自動付帯のため、海外旅行にエポスカードを持っていくだけで保険が適用されます。

また、ポイント優待サイト経由でAmazonや楽天市場を利用すると、ポイント還元率が30倍にアップする特典も付いています。エポスカードを使い続けることで、ゴールドカードへ年会費無料でのインビテーションも期待できます。

ゴールドカードになると、ポイント還元率が1.5%にアップして、年間最大10,000ポイントが付くなど特典アップになるため、さらに使いやすくなりますよ。

- 年会費無料で海外旅行傷害保険が自動付帯

- ポイントが貯めやすく、優待イベントからお得に買物できる

- 年会費無料のゴールドカードが持てるチャンスがある

年会費無料で海外旅行傷害保険が自動付帯

エポスカードには、海外旅行保険が最大2,000万円自動付帯しています。

自動付帯であれば、クレジットカードで旅行代金を支払わなくてもカードを持っているだけで保険が適用されるため、還元率の高いカードで支払いをして、保険はエポスカードという使い分けができます。

年会費無料で海外旅行保険が付帯しているカードは珍しいため、これだけでも持っておく価値がありますよ。

ポイントが貯めやすく、優待イベントからお得に買物できる

エポスカードは、基本のポイント還元率はそこまで高くないものの、ポイントアップサイトを経由することでポイント還元率が最大30倍になります。

また、年4回開催される「マルコとマルオの7日間」ではマルイやマルイのネットショッピングサイトでお会計から直接10%の割引をうけることが可能です。

そのため、ネットショッピングやマルイをよく利用する人であれば、かなりお得に買い物ができますよ。

年会費無料のゴールドカードが持てるチャンスがある

エポスカードは、比較的ゴールドカードにランクアップしやすいと口コミで評判の高いクレジットカードです。

条件は公表されていませんが、口コミを見てみると年間50万円程度利用している人であればインビテーションが届く可能性があります。

しかもインビテーションからゴールドカードにランクアップした場合、通常5,000円の年会費が永久無料です。

一般カードでは作れなかった家族カードも作成可能となるため、ゴールドカードを目指して利用するのがおすすめですよ。

詳細をチェック

⑥ライフカード

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~3.3% |

| 発行スピード | 最短即日 |

| 電子マネー | なし |

ライフカードのポイント還元率は通常0.5%ですが、入会初年度は1.5倍、誕生月は3倍までアップします。

利用金額に応じてポイント還元率がアップするステージプログラムも対応されているため、利用頻度が高いとどんどんポイントを貯めることが可能です。

例えば、利用金額が200万円以上であれば「プレミアムステージ」を達成して、基本ポイントが2倍までアップ。そして、貯まったポイントは「特典Webカタログ」から好きなコースと交換できます。家電や日用品、食品への交換にも使えます。

しかも、会員限定優待サイトを経由して買い物をすると、最大で25倍のポイント還元!ポイント20倍の店舗で1万円分の買い物をした場合、200ポイントが付与されるため、かなりお得に買い物できます。

- ポイント還元率がかなり高い

- ポイントの有効期限が長く、使い道も豊富

- L-Mall経由で最大ポイント25倍

ポイント還元率がかなり高い

ライフカードは特定の期間に利用するとポイント還元率がかなり高くなるクレジットカードです。

主にポイントが貯まりやすくなるのは次の期間となります。

| 入会から1年間 | 0.75%(1.5倍) |

| 誕生月ポイント | 1.5%(3倍) |

| 利用金額50万円以上~ | 0.75%~1.0%(1.5~2倍) ※翌年度 |

利用金額に応じて翌年度の還元率が変わるので、入会してからコンスタントに使い続ければ高い還元率を維持することも可能です。

日々の支払いをほとんどクレジットカードで済ませるという人におすすめできます。

ポイントの有効期限が長く、使い道も豊富

ライフカードを使うと貯まるLIFEサンクスポイントは繰越手続きをすることで最大5年まで延長することができます。

さらに、LIFEサンクスポイントは使い道も豊富で、メリットの多いカードと言えるでしょう。

- 他社ポイント(楽天ポイントなど)

- ANAマイル

- ギフトカード(Amazonギフトカードなど)

- キャッシュバック

ポイントの交換先も豊富なので期間内に使えず失効させてしまうという心配もありませんね。

L-Mall経由で最大ポイント25倍

ライフカードを利用してネットショッピングする際にポイントアップモール「L-Mall」を経由すれば、ポイント還元率が最大25倍になると評判が高く、利用者が増えています。

対象となるショップは約500店で、利用者が多い人気の店舗はこちらです。

- 楽天市場

- Yahoo!ショッピング

- じゃらんネット

- Qoo10

さらに、誕生月のポイントアップが併用できることがメリットの一つです。

買い物を誕生月にまとめてするといった口コミもあるため、使い方によってはもっと還元率を上げられます。

公式サイトはこちら

⑦イオンカードセレクト

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.33% |

| 発行スピード | 最短即日 |

| 電子マネー | Apple Pay、楽天ペイ |

イオンカードセレクトは、銀行キャッシュカード、電子マネー、クレジットカード機能が1つにまとまったスマートなクレジットカードです。

イオンカードセレクトを全国のイオン店舗やイオングループ対象店舗で利用すると、ポイント還元率が2倍になります。

しかも、毎月20・30日は「お客様感謝デー」が開催されており、合計金額から5%の割引きです。

日頃の買い物にイオンを利用している方に評判の、毎月10日の「ときめきWポイントデー」。

実施されている店舗では、還元率が2倍になるため、お得にポイントが貯められると口コミでも言われています。

- ポイント還元がお得

- 公共料金や給与振り込みでポイントプレゼント

- ゴールドカードで無料ランクアップ

ポイント還元がお得

イオンカードはイオングループで利用した場合いつでも還元率が2倍の1.0%となります。

不定期で開催されるポイント10倍デーでは還元率が5.0%ととなるため、この期間にまとめ買いをするのもおすすめです。

さらにお客様感謝デーではお会計金額から直接5%割引を受けることもできるので、イオングループをよく利用する人におすすめのカードとなっています。

公共料金や給与振り込みでポイントプレゼント

イオンカードで次の公共料金を支払った場合、電子マネーのWAONが1つの支払先につき5ポイント獲得できます。

- 電気

- ガス

- 固定電話

- 携帯電話

- NHK受信料

さらに、イオン銀行を給与振込口座に指定すると電子マネーのWAONが毎月10ポイント獲得可能です。

イオン銀行はATMが24時間365日手数料無料で利用できるため、給与振込から支払いまでイオンですべてまとめてしまうのもいいですね。

ゴールドカードで無料ランクアップ

イオンカードは一定の条件を満たせば無料でゴールドカードにランクアップ可能です。

条件は年間利用額50万円以上で、達成すれば自動的にゴールドカードが送られていきます。

年会費無料で、旅行保険やショッピング保険が付帯しているほか、国内主要空港のラウンジも無料で利用可能です。

手軽にゴールドカードを手に入れたいと思っている人であれば、イオンカードからのランクアップがおすすめですよ。

詳細をチェック

⑧プロミスVISAカード

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~5.0% |

| 発行スピード | 1~2週間 |

| 電子マネー | Apple Pay、Google Pay |

プロミスVISAカードは、三井住友カードと消費者金融・プロミスを運営するSMBCファイナンスサービスが提携して発行しているローン一体型のクレジットカードです。

高校生を除く18歳以上であれば申し込み可能で、年会費はかかりません。

キャッシングができなかったり家族カードが発行できませんが、ETCカードは手数料・年会費無料で発行できます。

- ローンとクレジットカードの申込が1度にできる

- 借入でVポイントが貯まる

- ポイントアップサービスが充実

ローンとクレジットカードの申込が1度にできる

プロミスVISAカードは1度にカードローンとクレジットカードの審査をまとめて申し込むことができます。

まず、プロミスの審査が行われ、承認であれば三井住友カードの審査に移るという流れとなっているので、わざわざ別々に申し込んで結果を待つ必要がありません。

ただし、審査自体はそれぞれ行われるため通常の三井住友カードと違って即日発行できない点には注意しましょう。

借入でVポイントが貯まる

プロミスVISAカードに付帯しているプロミスのカードローンで借入をすると、クレジットカードの利用と同じように200円でVポイントが1ポイントが貯まります。

また、返済の際に支払う側に対しても200円で1ポイントが付与され、クレジットカードで貯めたポイントと合算可能です。

ポイントアップサービスが充実

プロミスVISAカードは、セブンイレブンやローソンなど特定の店舗で利用するとポイント還元率が5倍となります。

さらに、タッチ決済を利用して支払いを行うと還元率が10倍、三井住友カードを持っている家族を登録すると最大+0.5%の家族ポイントが加算されるため、最大ポイント還元率は10%です。

他にも学生であれば、対象となるサブスクリプションサービスや携帯料金の支払いで最大10%のポイントが還元されます。

詳細をチェック

⑨VIASOカード

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~1,0% |

| 発行スピード | 最短翌営業日 |

| 電子マネー | QUICPay |

VIASOカードは、申込み条件が「18歳以上で安定した収入のある方」となっています。

そのため、専業主婦の人でも申込みやすいクレジットカードです。

このカードは、ポイントのオートキャッシュバック機能が付いているため、忘れてポイントを失効してしまう心配もいりません。

ポイント管理が苦手な人や、ポイントモールで余計な買い物をしてしまいがちな人におすすめのクレジットカードです。

- 18歳以上であれば申し込みが可能

- 最短翌営業日にカード発行

- 携帯料金の支払いでポイント還元率アップ

18歳以上であれば申し込みが可能

VIASOカードは、高校生を除く18歳以上であれば学生でも申し込みが可能なクレジットカードとなっています。

本人に安定した収入があることを条件としているため、アルバイトやパートで収入がないと審査に通るのは難しいようです。

ちなみに、学生の場合は家族カードの発行を受けることができない点も注意しましょう!

最短翌営業日にカード発行

VIASOカードは銀行系のクレジットカードなので即日発行はできませんが、最短翌営業日にはカードを発行してもらうことが可能です。

翌日発行をしてもらうためには平日午前9時までにWEB申し込みを完了させておく必要があります。

その日のうちに審査が完了すれば、翌日にはカードの受け取りが可能です。

携帯料金の支払いでポイント還元率アップ

VIASOカードは携帯料金の支払いに利用するとポイント還元率が2倍の1.0%になります。

貯まったポイントはポイント付与月の利用料金から差し引かれる形で自動でキャッシュバックされるので、ポイントを使うためにわざわざ手続きをする必要もありません。

他にもETCカードやプロバイダー利用料金もポイント還元率が2倍となりますよ。

詳細をチェック

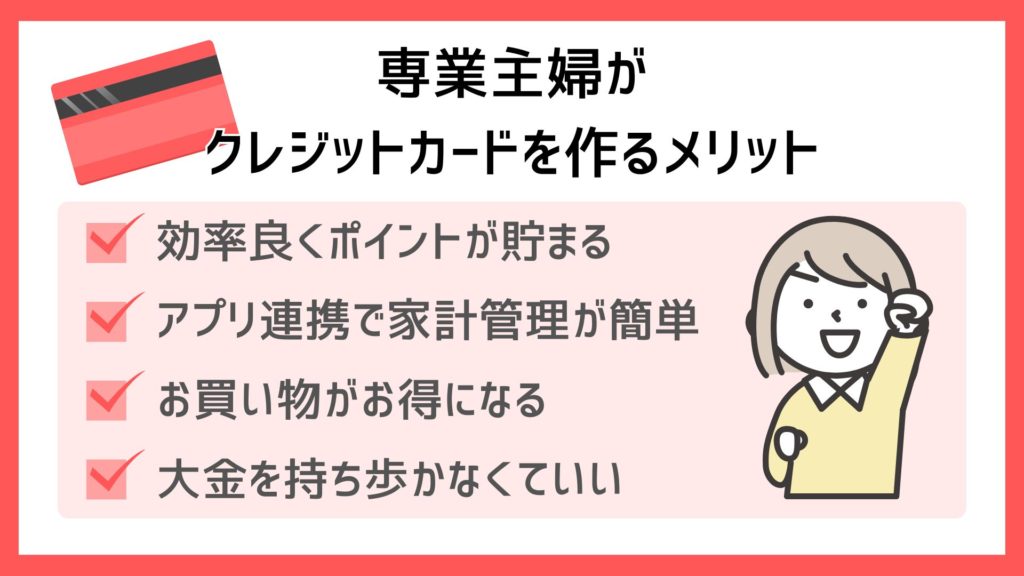

専業主婦がクレジットカードを作るメリット

ここからは、専業主婦がクレジットカードを作るメリットを紹介します。

専業主婦がクレジットカードを作るメリットは次の通りです。

それぞれ詳しく解説していくので、ぜひ参考にしてください。

効率良くポイントが貯まる

クレジットカードにはポイント管理があり、利用金額に応じてポイントが貯まっていきます。

そのため、普段の買い物を現金からクレジットカードに変更することで、お得にポイントを貯めることが可能です。

例えば、1ポイント=1円で還元率が1.0%のクレジットカードの場合、100円で1ポイントが貯まります。

1ヶ月の生活費が26万円の人がクレジットカードで支払うと、1ヶ月で2,600円相当のポイントを獲得できます。

アプリと連携すれば家計管理が簡単

クレジットカードと家計簿アプリを連携することで、家計管理がかなり簡単になります。

日々の支払いをクレジットカードに変更すると、支払履歴をアプリやサイトで簡単に確認することが可能です。

しかも、家計簿アプリがそのまま家計簿となるので、レシートを確認する必要もありません。

お買い物がお得になる

クレジットカードを利用することで特定の店舗での買い物がお得になります。

例えば、イオンカードの場合はイオングループ店舗での割引やポイント還元率アップなどの特典が受けられるので、このような特典を活用することで、普段の食費などを少し節約することが可能です。

日頃使っているスーパーなどでも独自にクレジットカードが発行されていないか確認しましょう!

大金を持ち歩かなくていい

買い物の機会が増えると銀行に行くのが面倒くさくなり、財布に大金を入れている人も多いでしょう。

そのような人もクレジットカードを持つことで、大金を持つ必要がありません。

クレジットカードだけで決済できるので、財布の中身もスッキリします。

銀行に行く時間も省けるため、時間の節約にもつながりますよ。

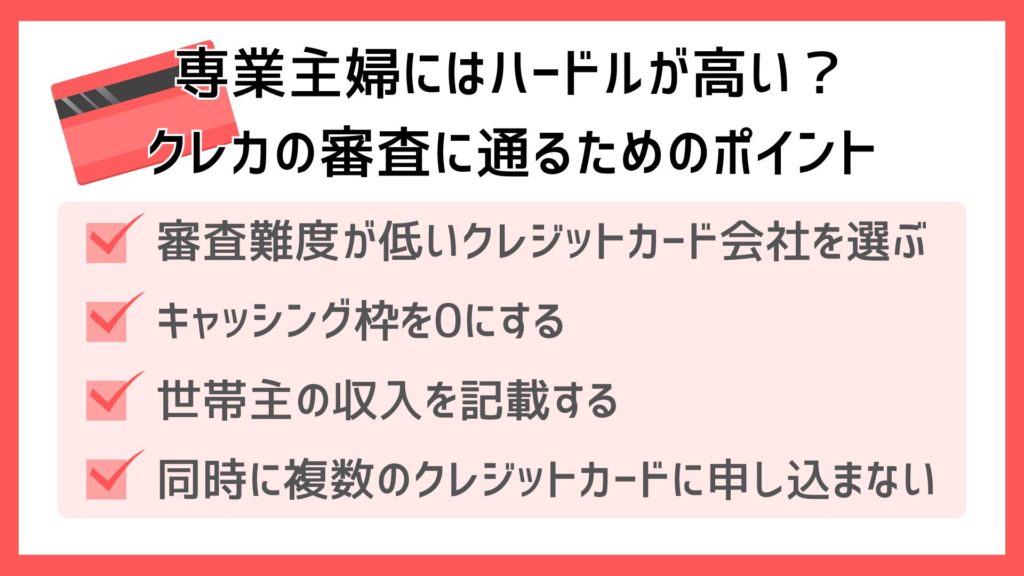

専業主婦にはクレカの審査はハードルが高い?審査に通るためのポイント

専業主婦は申込者本人の収入がないため、クレジットカードの審査落ちしてしまわないか不安な人も多いですよね。

ここからは、専業主婦が少しでもクレジットカードの審査に通るためのポイントを紹介していきます。専業主婦がクレジットカードを申し込む場合は、以下の4つを意識しましょう。

それぞれ詳しく解説していくので、ぜひ参考にしてください。

審査難易度が低いクレジットカードを選ぶ

専業主婦がクレジットカードを発行するためには、できるだけ審査難易度が低いクレジットカード会社を選んでください。

クレジットカードは種類によって、審査難易度が変わります。

クレジットカードの審査難易度は、以下の順番で厳しくなっていきます。

- 消費者金融系カード

- 流通系カード

- 信販系カード

- 交通系カード

- 銀行系カード

専業主婦には収入がない人が多いため、消費者金融系カードか流通系カードをおすすめします。

消費者金融系のカードは、申込み条件が年齢だけというクレジットカード会社が多いです。

そのため、審査で収入面はそこまで重視されていません。

しかも、即日発行を行っているクレジット会社が多いため、審査に通るとすぐにクレジットカードが手に入ります。

また、流通系カードは消費者金融系カードと比べて特典や条件などが良いことが多いです。

流通系カードも申し込み条件が年齢だけのクレジットカード会社も多いため、収入はそこまで重視されません。

流通系カードもさまざまなシーンでポイントが溜まりやすく、専業主婦でもお得にクレジットカードが利用できますよ。

キャッシング枠を0にする

専業主婦がクレジットカードの審査に受かりやすくするためにも、キャッシング枠を0にして申し込みましょう。

クレジットカードにはキャッシング機能を搭載しているクレジットカード会社が多く、申込み時に設定しておくことで、緊急の時などに現金を借りられます。

しかし、 専業主婦がキャッシング枠を設定してしまうと審査項目が多くなってしまい、審査基準も高くなってしまうのです。

そのため、キャッシング枠が原因で審査落ちしてしまう可能性が高いため、今後お金を借りる予定がない人はキャッシング枠を0円で申し込んでください。

世帯主の収入を記載する

専業主婦がクレジットカードを申し込む時は、世帯主の収入を記載する必要があります。

専業主婦は本人の年収が0円のため、支払可能見込額も0円になります。

本来、年収が0円の場合は、クレジットカードへの申込みができません。

しかし、割賦販売法により専業主婦がクレジットカードやカードローンを申し込む時に世帯主の収入が申告できます。

ただし、家族がいて世帯年収も大きい場合、生活維持費も大きくなってしまうと判断され、結果的に支払可能見込額が低くなってしまう可能性も出てきます。

生活維持費は世帯人数・居住地などをもとに法律によって定められています。クレジットカード会社によっては限度額を設定している場合もありますが、審査に通ってから初めて利用限度額がわかるケースも多いです。

同じ時期に複数のクレジットカードに申し込まない

専業主婦が審査落ちを防ぐためには、同じ時期に複数のクレジットカード会社に申し込まないことも大切です。

審査に受からないのではないのかと不安になり、保険として他社クレジットカードにも申し込んでおこうと考える人も多いとは思いますが、複数クレジットカード会社に申し込むことが審査の合否に関わってきます。

短期間中に複数のクレジットカード会社に申し込むことを、「多重申込み」と言います。

多重申込みはを行ってしまうと、審査で「申込み者はお金に困っているのではないのか?」と不審感を与え、審査に大きく影響します。

また、多重申込みの申告をしなくても、信用情報機関に登録されるため、クレジットカード会社も確認が可能です。

そのため、クレジットカードを申し込むときには、1~2枚に留めておく必要があります。

クレジットカードに申し込んだ情報は信用情報期間に半年間記録されるため、別のクレジットカード会社に申し込む場合は、半年ほど空けるのがおすすめです。

専業主婦(専業主夫)がクレジットカードを作る際のよくある質問

最後に、専業主婦(専業主夫)がクレジットカードを作る際によく寄せられる質問について回答していきます。

専業主婦(専業主夫)になる前に作っていたクレジットカードはそのまま使える?

もともと働いていた人が専業主婦になる前に入会したクレジットカードは、専業主婦になってからでも問題なく利用することができます。なお、結婚を機に専業主婦になり、名字や住所が変更になった場合には変更手続きが必要です。

また、クレジットカード会社によっては定期的に年収等の登録情報を確認することもあります。申告内容によっては利用可能額が低くなったりカードの更新ができなくなることもある点には注意しましょう。

専業主婦(専業主夫)でもゴールドカードに申し込める?

ゴールドカードの多くは本人に安定した収入があることを申し込み条件としているため、専業主婦(専業主夫)がゴールドカードに申し込みをしても審査に通過するのは難しいです。

ただし、クレジットカードの中には年間の利用額が一定水準以上であるなどの条件を満たすことでゴールドカードへのインビテーションを受けることが可能なものがあります。

今回紹介した中では「エポスカード」と「イオンカードセレクト」の2枚であれば、使い続けることで専業主婦(専業主夫)でもゴールドカードを持てる可能性があります。

専業主婦(専業主夫)でも複数枚のクレジットカードを持てる?

専業主婦(専業主夫)であっても複数枚のクレジットカードを持つことはできます。使い道に合わせてメインカードとサブカードの2枚発行することで、よりお得に買い物を行うこと可能です。

ただし、複数枚のクレジットカードが今すぐ欲しいからと言って同時申込を行ってはいけません。申し込みの情報は信用情報に記録されるためお金に困っていると判断されすべてのカードの審査に落ちてしまう危険性があります。

専業主婦(専業主夫)がクレジットカードを申し込む際には配偶者の同意が必要?

満18歳以上であれば専業主婦(専業主夫)であるかどうかにかかわらず配偶者の同意を得ずにクレジットカードへ申し込みをすることが可能です。ただし、配偶者の持っている家族カードへの申し込みをする場合には配偶者の同意が必要となります。

同意が必要であるといってもサインや捺印の必要はありませんが、口頭で家族カードを申し込む胸を必ず伝えてください。

専業主婦(専業主夫)が発行するクレジットカードの限度額はいくら?

専業主婦(専業主夫)であればいくらといった一律の制限はありませんが、多くのクレジットカードの場合10~30万円程度と限度額は少額に設定されることが多いです。

これは、本人に安定した収入がないことが原因であるため、パートやアルバイトを始めて収入を得ると限度額が増えることもあります。

まとめ

今回は専業主婦でもクレジットカードを持つ方法や審査落ちにくくする方法を紹介しました。

専業主婦がクレジットカードを申し込む場合は、審査難易度が低いと言われているそのため、消費者金融系カードや流通系カードがおすすめです。それでも審査に通るか不安なときは、申込む際にキャッシング枠を0円にしたり、世帯主の収入を記載することで審査に通りやすくなることもあります。

また、家族カードであれば、本会員と同じランクのクレジットカードが持てることや本会員とまとめて請求されるため、ポイントも貯まりやすく、家計管理もしやすいでしょう。

専業主婦が自分専用のクレジットカードが欲しいなら、比較的に審査が易しいといわれている消費者金融系カードや流通系カードがおすすめです。よく利用するスーパー等で専用のクレジットカードがあるなら申し込みを。買い物にかかった費用の管理もしやすくなりますし、お得に買い物ができることもありメリットが大きくなります。確実にクレジットカードが欲しい、急いでいるなら、キャッシング枠なしで申し込むのも方法の一つです。

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト、1級ファイナンシャル・プランニング技能士、二種外務員資格、宅地建物取引士試験合格者、2級福祉住環境コーディネーター、他

金融機関勤務を経て、1996年にFP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなう。どの金融機関にも属さない独立系FP。海外移住にも対応しており、特にカナダや韓国の移住や金融・保険情報を得意としている。