PayPay銀行カードローンの審査やメリット・デメリットを解説!審査落ちした人の口コミは?

三丁目では、アフィリエイトプログラムを利用し、アコム社・プロミス・アイフルから委託を受け広告収益を得て運用しております。

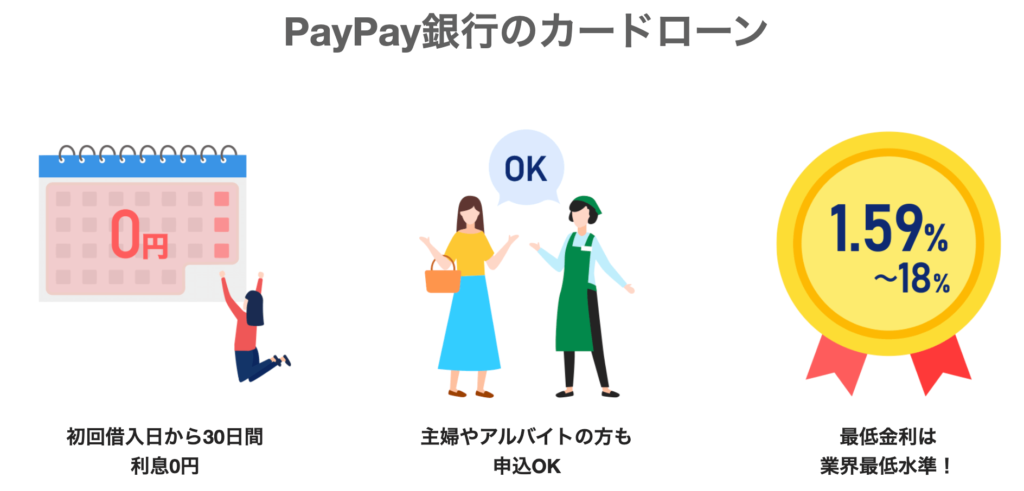

PayPay銀行カードローンは、最初の借り入れから30日間は何回借りても利息が0円とお得なカードローンです。

また、業界最低水準の金利(1.59%、利用限度額1,000万円の場合)が設定されており、返済は口座自動引落と、利便性が高いのも特徴です。

本記事では「審査が甘いだろうか?」「バレることはないだろうか?」と気になっている人のために、PayPay銀行カードローンについて、審査落ちする人の特徴も踏まえて解説します。そして、PayPay銀行カードローンよりもおすすめ消費者金融カードローンについても詳細に説明していきます。

PayPay銀行カードローンと他のカードローンのメリット・デメリットなどを慎重に比較して、自分に最も適したカードローンを利用することが重要です。

目次

PayPay銀行カードローンの基本情報

PayPay銀行は、2021年にYahoo!JAPANなどを運営しているZホールディングスのグループ会社としてスタートしたばかりの新しい銀行です。

PayPay銀行カードローンはPayPay銀行が手がけるカードローンです。PayPay銀行の前身のジャパンネット銀行は日本で初めてのネット専業銀行でした。

| 適用金利 | 1.59%~18.0% |

| 申込限度額 | 10万円~1,000万円 |

| 申込条件 | ・申込時年齢が20歳以上70歳未満 ・安定した収入がある人 (専業主婦の方でも配偶者に安定した収入があれば申し込みすることが可能) |

| 保証人・担保 | 不要 |

| 保証会社 | SMBCコンシューマー・ファイナンス |

| SMBCコンシューマー・ファイナンス | ローンカードの発行はない (既存のキャッシュカードがそのままローンカードになります) |

利用にはPayPay銀行の口座開設が必須

PayPay銀行カードローンを利用する場合にはPayPay銀行で口座を開設する必要があります。PayPay銀行で口座を開設するとキャッシュカードが発行されます。このキャッシュカードを使ってカードローンも利用できます。

キャッシュカードなので、利用していても周りにバレる心配はありません。

PayPay銀行カードローンは既存の他行の口座を利用することができないため、新たにPayPay銀行に口座を開設する必要があります。カードローンのためだけの口座を作るのは、手間や時間がかかりデメリットと言えるでしょう。

他のカードローンの中には、現在持っている口座を使えるカードローンもあるため、契約前に確認しておくことをおすすめします。

PayPay銀行カードローンが向いていない人の特徴

- 即日融資を受けたい人

- 勤務先へ電話連絡を避けたい人

- 自営業の人

PayPay銀行カードローンは銀行カードローンのため即日での融資に対応していません。大手消費者金融であれば最短20分で即日融資を受けることができないため、すぐにお金を借りたいという人にはおすすめではありません。

また、原則として勤務先への在籍確認は電話連絡によって行い、書類で代替することができないため職場に連絡をしてほしくない、なるべくバレるようなことは避けたいという人にも向いていないと言えます。

また、自営業の方であっても申し込み自体は可能ですが、事業用資金としては利用できないため注意が必要です。

オリコン満足度2年連続NO.1のプロミス。

Web申込みなら最短3分で融資可能で、土日祝日でもバレずに借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みです。

電話在籍確認なし&最短20分融資のカードローン

PayPay銀行カードローンは便利なカードローンですが、よりおすすめのカードローンもあります。ここではアコムとプロミスのカードローンについて解説します。

最短3分で融資が受けられる「プロミス」

| 金利 | 4.5%~17.8% |

| 無利息期間 | 最大30日間 |

| 融資のスピード | 最短3分 |

| 保証人・担保 | 原則不要 |

| Web申込 | 〇 |

| 利用限度額 | 500万円 |

プロミスは、三井住友フィナンシャルグループ傘下のカードローンです。WEBから申し込みをすることで、最短15秒で審査結果がわかり、審査が通れば最短3分で融資が受けられます。審査落ちの心配がある人も、早くに結果がわかればすぐに次の手段に取り掛かれます。

初めて利用する方は、無利息期間が最大で30日あるため一時的にお金が必要な人にもおすすめです。

また上限は他に比べると少ない500万円ですが、一般的な利用であれば十分な額ですし、初めて利用する女性のために同性が相談に乗ってくれる女性専用ダイヤルも用意されているので、女性も安心して利用できます。

2022年の審査通過率は38.8%と、そこまで高くありませんが無理な借り入れを防げるため、おすすめできるカードローンです。

公式サイトはこちら

審査落ちした人は「アコム」にチャレンジ

| 金利 | 3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

| 融資のスピード | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 保証人・担保 | 原則不要 |

| Web申込 | 〇 |

| 利用限度額 | 800万円 |

アコムのカードローンは、即日融資も可能な融資スピードの速さに特徴があります。急に資金が必要になった場合にはとても助かります。

PayPay銀行カードローンは、融資の実行が最短でも申し込んだ日の翌営業日になってしまうので、この点はアコムのビジネスローンを利用する大きなメリットです。

また、アコムの返済は近所にあるコンビニのATMでもできるので非常に便利です!PayPay銀行カードローンは銀行口座の自動引落なので残高があれば何もしなくてもOKです。

しかし、残高が不足している場合には銀行口座への入金手続きをしなければならないので、時間や費用がかかります。コンビニATMを利用する場合は費用や大きな手間が必要なわけではありません。

また、アコムのビジネスローンは消費者金融会社系のカードローンです。PayPay銀行カードローンのような銀行系カードローンは一般的に審査が厳しく時間がかかると言われています。

PayPay銀行カードローンの審査に通過しなかった場合には、アコムのカードローンに申し込むことを検討してみましょう。

公式サイトはこちら

「アイフル」

| 金利 | 3〜18.0% |

| 無利息期間 | 最大30日間 |

| 融資のスピード | 最短18分 |

| 保証人・担保 | 原則不要 |

| Web申込 | 〇 |

| 利用限度額 | 800万円 |

アイフルは、1967年に創業された業界大手の消費者金融です。借り入れをするのに雇用形態なども関係ないため、安定した収入がある人であれば、借り入れできる可能性があります。

金利や融資のスピードは人によって異なりますが、最低金利は3%ですし、融資も最短18分で受けられるので、今すぐお金が必要な人におすすめです。1万円から借り入れができるので、借り過ぎてしまう心配もなく安心です。

初めてアイフルを利用する人は、最大30日間無利息で利用できるため、初めてカードローンを利用する人からも支持を集めています。

原則在籍確認の連絡もないため、会社にカードローンの利用がバレたくない人も安心して利用できます。

公式サイトはこちら

PayPay銀行カードローンのデメリット

PayPay銀行カードローンには以下のようなデメリットがあります。

銀行カードローンにしては適用金利の上限が高い

PayPay銀行カードローンの適用金利は利用金額によって異なりますが、利用限度額100万円未満の場合は18.0%に設定されており、他の銀行系カードローンと比較すると高金利となっています。

【他行のカードローンとの金利比較】

| PayPay銀行カードローン | 1.59 ~ 18.00% |

| 三井住友銀行カードローン | 1.50 ~ 14.50% |

| 三菱UFJ銀行カードローン | 1.80 ~ 14.60% |

| みずほ銀行カードローン | 2.00 ~ 14.00% |

即日融資ができない(融資の実行までに時間がかかる)

PayPay銀行カードローンの審査結果は最短60分で判明しますが、融資の実行は最短でも翌日になります。なぜならば、PayPay銀行カードローンのような銀行系カードローンでは、審査の際に警察庁のデータベースに申込者のデータを照会しなければならないからです。

借入の際に、警察庁が保有している反社会勢力のデータベースとカードローンの申込者情報を照らし合わせることで、反社会勢力が銀行に関わるリスクを低減させているのです。

警察庁のデータベースの照会には1営業日以上の時間を要するので、PayPay銀行カードローンの融資の実行は最短でも翌営業日となります。実際には融資が実行されるまで2営業日以上かかったという口コミも寄せられています。

PayPay銀行の口座開設が必須

上述したようにPayPay銀行カードローンを利用する場合にはPayPay銀行に普通預金口座を開設していることが必要です。既存の他行の口座を利用することができないので、新たにPayPay銀行に口座を開設する手間や時間がかかることはデメリットです。

口座開設に必要な書類も準備しなければならないので、急いでいる人はあらかじめ必要書類を準備しておくことで時間短縮につながるでしょう。

PayPayに直接チャージできない

PayPay銀行カードローンを利用して借りたお金を、直接PayPay残高にチャージできません。 借りたお金はいったんPayPay銀行の口座に振り込まれるので、PayPay残高にチャージするには、PayPayアプリから自分自身で送金する必要があります。

非常に便利な決済方法であるPayPayに直接チャージできない点は、手間が増える点でもあるので、PayPayを頻繁に利用する人にとってはデメリットになります。

PayPay銀行カードローンのメリット

PayPay銀行カードローンには以下のようなメリットを挙げることができます。

30日間の無利息サービスがある

銀行系カードローンとして非常に珍しいのですが、消費者金融系カードローンのように30日間無利息のサービスを提供しています。メガバンクなどの大手銀行のカードローンでは見ることがないサービスです。

しかも、大部分のカードローン業者が「契約日から無利息期間がスタート」としているのに対して、PayPay銀行カードローンにおいては、「初回の借入日から30日間は無利息」としています。

カードが届く前に振込で融資を受けることができる

上述したように、PayPay銀行カードローンはPayPay銀行に口座を開設していないと申し込むことができません。新たに口座開設する場合には、ローンカードとしても利用可能なキャッシュカードが、お客様のお手元に届くまでに5日〜7日くらいの時間が必要になります。

こうしたタイムラグを補足するために、初回に限り、振込による借入を受けることができます。初めて利用する場合に限定ではありますが、電話だけで最短で翌営業日までに他の金融機関に資金を振り込んでくれます。しかも、振込手数料はPayPay銀行が負担してくれます。

毎月の返済日を自分で決めることができる

「毎月10日」や「毎月25日」のように、他社のカードローンの中にはあらかじめ決められた返済日にしか返済できない場合があります。

しかし、PayPay銀行カードローンでは、自分に都合がよい日を選んで毎月の返済日として決定することができます。自分の資金繰りに合わせて返済日を決めることができるのは大きなメリットです。

なお、スマホのカレンダー・アプリを利用すれば通知によって返済日を知ることができるので、返済を忘れることもないでしょう。

PayPay銀行カードローンの審査基準・口コミ

PayPay銀行カードローンの申込基準や審査基準、PayPay銀行カードローンの審査に落ちてしまう人の特徴と口コミについて解説します。

PayPay銀行カードローンの申込基準

申し込み基準は以下の通りです。

- 申し込み時の年齢が20歳以上70歳未満の方

- 仕事をしていて安定した収入のある方、あるいは配偶者に安定した収入がある方

- PayPay銀行に普通預金口座をお持ちの個人の方

- PayPay銀行カードローンの一定の審査基準を満たし、保証会社SMBCコンシューマーファイナンス(株)の保証を受けられる方

PayPay銀行カードローンの申し込み基準は現在仕事をしていて安定した収入を得ていることが重要であり、「年収が〇〇〇万円以上必要」など細かくは設定されていません。

年収が少なくて不安がある人でも毎月安定した収入を得ているような人であれば、アルバイトやパートの人でも申し込むことが可能です。専業主婦・主夫の場合も配偶者が毎月安定した収入を得ているような場合には申込することができます!

また、20歳以上70歳未満の人であれば申込が可能です。成人年齢に達していても、18歳・19歳、あるいは70歳以上の方は申込をすることができません。ここまでが申込基準です。

さらに、PayPay銀行に普通預金口座を保有しており、保証会社(SMBCコンシューマー・ファイナンス)の保証を受けることが可能で、審査基準を満たしている人であれば、PayPay銀行カードローンを利用することができますよ!

PayPay銀行カードローンに審査落ちする人の特徴

PayPay銀行カードローンに審査落ちするパターンは、以下の通りです。

- 申込時の提出資料に虚偽の情報を記載した

- 在籍確認の電話が取れない

- 同時に複数のカードローンに申込をしている

- 借入希望額に対して収入が低過ぎる

PayPay銀行カードローンの審査では、虚偽の情報を記載すると審査落ちしてしまう可能性があります。虚偽の申告をした場合は、ペナルティを課せられてしまうことも考えられますので契約の際には注意しましょう。

また、在籍確認のために勤務先に電話をかけることがあります。ここで勤務先に電話が繋がらなければ勤務していることを確認することができず、審査に通らない可能性があります。本人に電話をかけても話すことができなければ審査落ちする可能性が高くなるでしょう。

同じタイミングで複数のカードローンに申し込んでいる場合も審査に通らない可能性があります。お金に相当困っている人だと思われてしまうことが理由の一つです。

例えば、他社でカードローンを申し込んでも、その情報は信用情報機関を通じて各社に共有されてしまいますので、どのカードローンでも審査に落ちてしまう状況に変わりはありません。

さらに、借入希望額に対して収入額が低過ぎる場合は審査落ちするケースがあります。定期的な収入があれば申し込むことは可能ですが、カードローンの審査においては借入希望額と年収のバランスは、返済の確実性を判断するためにチェックされています。

はじめての人でも利用しやすいアコム。WEB申込みなら最短20分で融資可能で、土日祝日でも借入できます!

初回利用者限定で契約から最大30日間利息が0円になるサービスもございます!

| 金利 | 融資スピード | バレない度 |

| 3〜18.0% | 最短20分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

PayPay銀行カードローンに必要な書類

PayPay銀行カードローンに必要な書類について以下に解説します。

本人確認書類

PayPay銀行カードローンを申し込む際には、本人確認のため次のような書類が必要となります。

いずれか1点の提出で足りるもの

- 運転免許証の写し

- 個人番号(マイナンバー)カードの写し

- 各種保険証の写し

- パスポートの写し(所持人記入欄があるもの)

- 住民基本台帳カードの写し(顔写真とQRコードの印字があるもの)

- 在留カードの写し

- 特別永住者証明書の写し

- 印鑑証明書(原本)

- 住民票の写し(原本)

なお、外国籍の方は在留カードか特別永住者証明書が必須です。

補助資料の提出が必要なもの

- 各種年金手帳(コピー)

- 身体障害者手帳を含む各種福祉手帳(コピー)

補助資料

- 国税または地方税の領収証

- 納税証明書

- 社会保険料領収証

- 公共料金の領収証(電気、ガス、水道、電話)

- NHK料金の領収証

収入証明書

Pyaypayカードローンの審査において申込人の返済可能性を判断する場合に収入証明書の提出を求められる場合があります!

例えば、他社のローンと合わせて300万円を超えて借りている場合などがそれにあたります。

提出する収入証明書は、給与所得者・個人事業主により異なるため、書類を用意する際はしっかりと確認しておきましょう。

申込人が給与所得者の場合は、源泉徴収票・住民税課税決定通知書・住民税課税証明書・給与明細が収入証明書になります。

個人事業主の場合は、確定申告書・納税証明書・住民税納税通知書・住民税課税証明書が収入証明書になります。

PayPay銀行カードローンの申込・返済方法

PayPay銀行カードローンの申込方法と返済方法についてそれぞれ以下に解説します。

PayPay銀行カードローンの申込み方法は3通り

PayPay銀行カードローンには次の3通りの申し込み方法があります。

- WEB

- アプリ

- 旧カードローンから切り変える

PayPay銀行カードローンの口座を持っている場合は、WEBかアプリから申し込みが可能です。

口座を持っていない人は、WEBから申し込みを行い契約後にアプリをダウンロードすることになります。

また、旧カードローンからの切り替えを行う場合は、マイページにログインして簡単に手続き可能です。

どの申し込み方法も、周囲にバレる心配のない方法と言えます。

Web申込みが最短で借りられる

PayPay銀行カードローンを申し込むには、PayPay銀行の口座が必須です。そのため、口座を持っていない場合は口座開設も必要になります。

そのため、PayPay銀行カードローンの申込方法は、PayPay銀行の口座を保有している人と保有していない人で分かれます。

PayPay銀行の口座を保有している人

- STEP.1申し込みWebまたはローンアプリを利用して申し込むことができます。

ローンアプリを利用すると審査状況を確認することが可能です。

- STEP.2書類提出次に本人確認資料(上述をご参照ください)を提出します。

本人確認資料はスマートフォンやパソコンから簡単に提出することができます。

スマートフォンやパソコンを保有していない方は郵送による手続きもできます。

- STEP.3審査結果を受け取る審査結果が最短60分で通知されます(原則として、平日の営業時間内)。

状況によっては60分以上時間がかかる場合もあります。

- STEP.4借入開始手続きが完了したメールが届いたら借り入れを始めることができます。

申込の際に初回自動借入を希望していた場合は、手続きの完了と同じタイミングで指定金額が銀行口座に入金されます。

PayPay銀行の口座を保有していない人

- STEP.1口座の用意PayPay銀行の普通預金口座を開設します。

- STEP.2書類提出し、審査を申し込む

パソコンやスマートフォンを利用してWebから審査を申し込み、本人確認資料を提出します。

審査結果はメールで通知されます。

- STEP.3初期設定を実施するPayPay銀行側の手続きが完了したら、メールで通知が送られてきます。

その後に、トークンアプリをダウンロードして初期設定を実施する必要があります。

設定完了後、借入を開始できます。

PayPay銀行の口座を持っている場合はローンアプリからすぐに申し込みができます。

しかし、口座を持っていない場合は口座開設から行わなくてはならないため、すぐにカードローンの申し込みはできないため、時間にゆとりを持って手続きを行いましょう。

PayPay銀行カードローンの返済方法・手数料

PayPay銀行カードローンの返済方法や手数料についても紹介いたします。

毎月返済日を選べる

PayPay銀行カードローンの返済日は毎月1~28日と月末の中から自分で好きな日を選ぶことができ、後から自由に変更することも可能です。

返済日の変更はアプリからいつでもできますが、今設定している返済日から10日以内に変更手続きをすると翌月の支払いがスキップされます。

もしも、来月の支払いが厳しいという場合は、返済日の変更をすることで滞納することなく支払いを先延ばしにできるので利便性が高いですね。

基本的には口座振替

基本的には、支払いは口座振替で行うことになります。

詳しい口座振替での返済方法は次の通りです。

- STEP.1ローンアプリにログイン

PayPay銀行カードローンのアプリにログインします。

- STEP.2返済口座設定

返済に使う口座を設定します。

- STEP.4返済日選択

給料日付近など、返済しやすい返済日を設定します。

※後から自由に変更可能です。

- STEP.3返済コース選択

自分に合った返済スタイルを選びます。

なお、コースは後から随時変更可能です。

- STEP.5内容確認

自分で設定した内容に誤りがなければ手続き完了です。

自分で決めた返済日に自動で口座からお金が引き落とされます。

返済コースは2通り

返済時に選べるコースは次の2通りとなります。

ゆとりコース

| 借入残高 | 最低返済金額 |

| ~3万円 | 1,000円 |

| 3万円超~10万円 | 2,000円 |

| 10万円超~20万円 | 3,500円 |

| 20万円超~ | 3,500円~ ※借入残高10万円増ごとに+1,500円 |

ゆとりコースは標準コースに比べて返済額が低めに設定されているのが特徴です。

3万円までの借入であれば毎月の最低返済額が1,000円となっているので、負担を感じずに返済することができます。

ただし、返済額が少ないこともあり借入残高がなかなか減らないため、余裕がある月には繰り上げ返済を利用するのがおすすめです。

標準コースA

| 借入残高 | 最低返済金額 |

| ~10万円以下 | 3,000円 |

| 10万円超~30万円 | 6,000円 |

| 30万円超~50万円 | 10,000円 |

| 50万円超~80万円 | 15,000円 |

| 80万円超~100万円 |

20,000円 |

標準コースAはゆとりコースよりも最低返済額が多いため、コンスタントにしっかり返済していきたいという人におすすめです。

10万円以下の借入であれば3,000円の返済ですが、借りる金額が大きい場合は返済額も大きくなるため注意が必要となります。

あまり大きくない金額借りて、なるべく早く返したいけど負担は少なくしたという人にぴったりのコースです。

標準コースB

| 借入残高 | 最低返済金額 |

| ~50万円以下 | 10,000円 |

| 50万円超~100万円 | 20,000円 |

| 100万円超~200万円 | 30,000円 |

| 200万円超~300万円 | 50,000円 |

| 300万円超~400万円 |

60,000円 |

標準コースBは、返済コースの中で最も返済額が最も大きい返済方法です。

大きな金額を借りた場合でも比較的短期間で返済ができるため、なるべく早くお金を返したいという人におすすめとなります。

もしも、返済金額を負担に感じたら後からコースを変更する子もできるので、とりあえず早く返したいという人であれば標準コースBに設定しておきましょう。

PayPay銀行カードローンに関するFAQ

PayPay銀行カードローンに関してよくあるFAQについて解説します。

審査は厳しい?

PayPay銀行カードローンは銀行系カードローンなので、消費者金融会社系や信販会社系のカードローンと比べると審査基準が厳しく、審査落ちする可能性があります。

しかし、一方でネット専業銀行でもあるので審査の迅速さには定評があります。

したがって、銀行系カードローンの中ではスピーディーな審査が可能なカードローンである、ということは可能でしょう。

どんな人におすすめ?

PayPayカードローンはアルバイトやパート、専業主婦(主夫)の人でも申し込むことができます。

収入が低くてカードローンの利用を諦めているような方であってもトライしてみる価値はあるでしょう。

もちろん、収入と借入金額のバランスは審査対象となりますが、専業主婦やパート・アルバイトの方は申込すらできないカードローンもあるので、チャンスはあると考えてチャレンジしてみてもよいのではないでしょうか。

在籍確認は必ずある?

原則として、申請した勤務先に在籍していることを確認することは行われると考えておくべきでしょう。

多くのカードローン会社では、会社名も名乗らず、「〇〇さんはいらっしゃいますか?」などという一般的な電話なので、カードローン会社から在籍確認の電話があったとはわからずバレないように注意して電話をしてくれます。

ただし、PayPay銀行カードローンでは申込後に電話で相談すれば書類で在籍確認を実施してもらえるケースがあります。書類で在籍確認を実施してもらえるのであれば、周囲にバレる心配が減り、安心して申し込みできます。

なお、書類での在籍確認に対応してもらえるかどうかは審査の状況次第なので、その点は覚えておきましょう!

まとめ

PayPay銀行カードローンは、返済日を自分の好きな日に設定できたり、30日間の無利息サービスがあったり、という使い勝手のよい商品です。

しかし、カードローンを提供している会社は世の中にたくさんあり、それらの中には上述したアコムやプロミスのように、利用者によってはよりメリットを感じるような商品もあります。

少なくとも金利の安さだけでカードローンを選ぶようなことは推奨できません。

カードローンの利用を決める際には金利も重要な要素のひとつですが、他の要素も含めて検討することが必要です。

つまり、カードローンの利用を考えている人は、それぞれの商品の特徴やメリット・デメリットなどを踏まえて、自分に最も適した商品を慎重に検討・選択することが大切です。

関連記事

- アコムの審査が甘いという口コミは本当?”借りると終わり”という評判や在籍確認について解説

- 学生におすすめのカードローンランキング!お金を借りる7つの方法も紹介

- 土日でも即日融資が受けられるカードローン10選!実際の流れや注意点も解説

- 消費者金融は一度でも借りるとやばい?安心して借りられるおすすめカードローン3選

- 【即日・低金利で20万円借りる】パターン別借入方法とおすすめの方法について

- プロミスは借りるとやばいという口コミは本当?審査基準やメリット・デメリットを解説!

- 激甘審査ファイナンスって存在するの?審査が不安だけどお金を借りたいときの対処法・注意点

- SMBCモビットの口コミはやばい?審査基準や在籍確認の流れ、評判などについて解説!

- コンビニでお金を借りる方法はある?今すぐお金を借りたいなら即日融資できるカードローン

- アイフルは借りるとやばい?審査基準や口コミ・評判、即日融資のコツを徹底解説!