審査の甘い銀行カードローンはある?おすすめ10社の金利・融資スピードを徹底比較

ちょっとした資金が必要なときに、便利なのが銀行カードローンです。

興味はあるけどまだ使ったことがないという人や、銀行がたくさんあってどのカードローンを使えばいいのかわからないという人もいることでしょう。

銀行カードローンを選ぶには、「金利」「スピード」「使いやすさ」などさまざまなポイントから選ぶ必要があります。

この記事では銀行カードローンを選ぶ時のポイントを、サービスの特徴や利用にあたっての注意点などをあわせて解説していきます。さらに銀行カードローン選びに役立つ、カードローン10社の概要や特徴などもわかりやすく比較しているので、ぜひ参考にしてください。

目次

審査の甘い銀行はない!カードローンを選ぶポイント

銀行のカードローンでは申込者の収入や勤務状況、信用情報などを詳細に調べて貸出しできる人間なのかを判断します。

返済されない場合には銀行の損失となってしまいますので、決して審査が甘いということはありません。

しっかりと準備して審査に挑みましょう。

ここではカードローンの優劣を決めるポイントを整理してみました。

金利の低さで選ぶ

| 消費者金融カードローン | 銀行カードローン | |

| 上限金利(年) | 18%程度 | 14%程度 |

カードローンの選択において、多くの人がまず確認するのは金利の水準でしょう。借り入れた金額に対して支払う金利は、いわばサービスを利用するための費用となります。したがって、金利が低ければ低いほど、サービス利用のコストは抑えられます。

金利が低いと返済総額が少なくなるので、精神的な負担が軽減されます。急な医療費や修理費、教育費など、さまざまな出費にも気兼ねなく使えますので、資金を効率的に使うことができます。

カードローンの借り入れは比較的簡単に利用できます。

しかし少額でも借金に変わりはなく、返済できない場合には記録が残りその後の借り入れが不利になるなどデメリットが発生します。

そのような状況を避けるためにも、借り入れコストつまり金利水準についてはシビアにチェックして、少しでも自分に有利なローンを選ぼうとする姿勢が重要です。

融資スピードの速さで選ぶ

| 消費者金融カードローン | 銀行カードローン | |

| 融資までの時間 | 最短3分 | 最短翌営業日 |

申込から融資までのスピードも非常に重要な要素となります。

普段は計画的な性格の人でも、生活をしていればさまざまな場面で急に出費が必要になることはあります。

このようなニーズに応えられるサービスがカードローンです。カードローンは、申込から融資までのスピードが早いことが特徴であり、そのために多くの人々が利用しています。

消費者金融では、最短20分という速さで借り入れが可能な会社もあります。それに比べると、銀行カードローンの場合は、借入が可能になるのが最短で翌営業日という会社が多いでしょう。

申込から融資までのスピードは借り入れをおこなう金融機関によって異なりますので、各社のスピードもよく確認してからサービスを利用するようにしましょう。

無利息期間があるかで選ぶ

一部の銀行や消費者金融では、当初の借入に対して30日や60日の無利息期間を設定している場合があります。

無利息期間とは、一定期間内であれば借り入れた金額に対する利息が発生しないというものです。

つまり、この期間内に全額返済すれば、利息は一切かかりません。

これは、利用者にとって非常に大きなメリットとなります。

このような無利息期間を設けることで、初めてカードローンを利用する人にも使いやすくなっています。

初めての利用者は、金利や返済方法などに不安を感じることが多いですが、無利息期間があることでその不安を和らげることができ、カードローンの便利さを体験することができます。

銀行カードローンおすすめ10社を比較

銀行カードローンは種類もあり、どのカー度が自分にとってお得なカードなのか、分かりにくい点が多くあると思います。どれが自分にぴったりなのか、以下に銀行カードローン10社について解説しますので確認してみましょう。

- 三井住友銀行カードローン

- セブン銀行カードローン

- 東京スター銀行スターカードローンα

- auじぶん銀行カードローン

- 三菱UFJ銀行カードローン

- 楽天銀行スーパーローン

- りそな銀行カードローン

- イオン銀行カードローン

- みずほ銀行カードローン

- 横浜銀行カードローン

①三井住友銀行カードローン

| 運営銀行 | 三井住友銀行 |

| 申込年齢 | 20~69歳 |

| 金利 | 1.5%~14.5% |

| 無利息期間 | - |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短当日 |

| 融資スピード | 翌日以降 |

| 借入限度額 | 10~800万円 |

| 在籍確認 | あり |

三井住友銀行カードローンは三井住友銀行が運営するカードローンです。

三井住友銀行はメガバンクの一角を占める国内を代表する都銀です。

全国に事業展開をしており435店舗(2023年3月末)を構えています。

三井住友銀行はカードローンのほかにも住宅ローンや保険、投資信託などさまざまな金融商品を扱っており、銀行窓口では借り入れ以外にも住宅購入資金や資産形成の相談も可能です。

三井住友銀行カードローンの金利は1.5%~14.5%と、消費者金融や他の銀行カードローンと比較しても低水準です。

三井住友銀行カードローンのおすすめポイント

- 普通預金口座不要、来店なしでお申込完了

- カードレスで借入・返済が可能

- 毎月の返済額は2,000円から。

三井住友銀行は全国に店舗を持ちますが、カードローンについてはインターネットを中心にしたサービス展開をおこなっています。

その特徴は普通預金口座がなくても来店なしでインターネットで申込から借入まで完結できる点です。

さらにカードレスで借り入れや返済が可能な点も三井住友銀行カードローンの特徴で、財布に無駄なカードが増えてしまうことを避けられます。

毎月の返済額は2,000円から可能で、返済方法もATMから入金やインターネットで振込、あるいは口座振替と3つの方法から選択できます。

返済日も4日から選択可能な上、臨時返済はいつでもできます。

三井住友銀行カードローンの口コミ

三井住友銀行はいつも使うメインバンクでした。カードローンの審査はインターネットを使っても申込ができたので手軽でしたし、それほど長いとは感じませんでした。金利も他の銀行より低かったです。返済を普通口座からの引落しにできるのが、いつも三井住友銀行を使っている自分には便利です。

(30代男性)

審査スピードは他社のカードローンよりも長い印象でしたが、それほど急いでいなかったので特に気になりませんでした。きっちり審査しているのだと思いました。他の消費者金融やネット銀行でお金を借りるよりも、三井住友銀行から借りた方が大きな銀行で安心感がありました。

(40代男性)

②セブン銀行カードローン

| 運営銀行 | セブン銀行 |

| 申込年齢 | 満20歳以上満70歳未満 |

| 金利 | 12.0%~15.0% |

| 無利息期間 | なし |

| 運営銀行口座 | 必要 |

| 審査スピード | 1~3営業日 |

| 融資スピード | 契約完了後即日 |

| 借入限度額 | 10万円~300万円 |

| 在籍確認 | 原則なし |

セブン銀行カードローンは、大手コンビニエンスストアであるセブンイレブンを持つセブン&アイホールディングス傘下の銀行であるセブン銀行が運営するカードローンです。コンビニエンスストアと直結していますので、買い物のついでにATMで借り入れすることもできて大変利便性が高いです。

借入金利は12.0%~15.0%で、申込から審査結果の連絡まで1~3営業掛かります。最短であれば契約完了日から借入ができます。利用にはセブン銀行の口座開設が必要になります。

セブン銀行カードローンのおすすめポイント

- スマートフォンのアプリからで申し込み

- 全国のセブンイレブンで原則24時間借り入れ

- キャッシュカードが届く前でも取引可能

セブン銀行のカードローンはスマートフォンのアプリ「Myセブン銀行」から申込が可能で大変便利です。また全国にあるどのセブンイレブンからでも借入できますので、住まいの近くや職場の近く、レジャー等で出かけた先でもセブンイレブンがあればローンの利用が可能です。

利用にあたってはセブン銀行の口座開設が必須になります。口座の開設には最短で1日かかりますが、キャッシュカードが届いていなくてもアプリ「Myセブン銀行」を使えば、借り入れすることができます。

セブン銀行カードローンの口コミ

全国どこにでもあるセブンイレブンというところに間口の広さを感じて申込みしやすかったです。審査はそれほど長いとは感じず、申込の翌日に結果が来ました。とても簡単にコンビニでお金が借りられるので、無駄な買物にも使ってしまわないよう注意しなくてはいけないと思いました。

(20代女性)

特にすぐに資金がいるというわけではなかったのですが、最近知人の結婚式など冠婚葬祭が多い気がして、枠を作っておこうと申し込みました。申込では特に何も言われることなく淡々と手続きが進んだ印象です。将来何かあった時に慌てなくていいので、申し込んでよかったと思っています。

(30代男性)

公式サイトはこちら

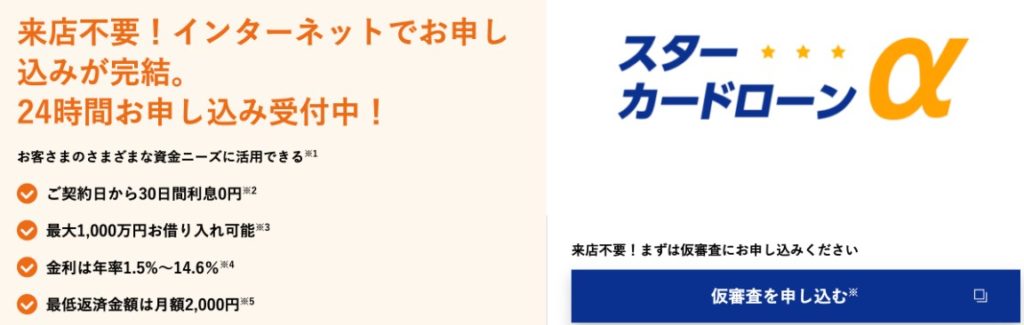

③東京スター銀行スターカードローンα

| 運営銀行 | 東京スター銀行 |

| 申込年齢 | 満20以上満69歳以下 |

| 金利 | 1.5%~14.6% |

| 無利息期間 | 最大30日間 |

| 運営銀行口座 | 必要 |

| 審査スピード | 翌日以降 |

| 融資スピード | 翌日以降 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | あり |

東京スター銀行カードローンαは、東京に本社を置く第二地銀である東京スター銀行のカードローンサービスです。東京スター銀行は東京を中心に営業展開を図っている銀行で31店舗を保有します。

東京スター銀行カードローンαは、金利が1.5%~14.6%と低水準です。また借り入れ限度額が他の銀行カードローンよりも大口に対応しています。審査スピードについては他行よりも早いとはいえませんが、特徴あるサービスを展開していますので、その点についてメリットを感じる人には利用しやすいです。

東京スター銀行カードローンαのおすすめポイント

- 契約日から30日間利息無料

- 残高が足りないときに補ってくれる自動融資サービス

- 借入金限度額1,000万円

東京スター銀行カードローンαの最大の特徴は、契約日から30日間の利息が無料な点です。この特徴により利用したことがない人でも使いやすいです。

また、口座の残高が足りないときに資金を補ってくれる自動融資サービスがあります。返済用預金口座が残高不足でも口座自動振替やATMでの 引き出しが可能です。残高不足で公共料金の引落しができないといった事態を避けることができます。

さらに借入金限度額は1,000万円と、審査に通れば他の銀行よりも大きな金額の借り入れが可能です。

東京スター銀行カードローンαの口コミ

職場の近くに店舗があったので、口座開設をしてカードローンを申し込みました。審査と融資には数日かかりましたので、そんなに早い方ではないと思います。それでも金利の水準が結構低いので満足しています。店頭での対応もとても丁寧で好感がもてました。

(30代女性)

いくつか検討したのですが、最後は30日間利息無料に惹かれて東京スターに申込をしました。審査が厳しいと聞いていたのですが、無事に通りました。時間は結構かかりましたので、スピードの速い銀行ではないなと思いました。行員の対応も丁寧で特に不満はありません。

(40代男性)

④auじぶん銀行カードローン

| 運営銀行 | auじぶん銀行 |

| 申込年齢 | 満20歳~満70歳 |

| 金利 | 1.48%~17.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 借入限度額 | 800万円 |

| 在籍確認 | あり |

auじぶん銀行は、大手通信事業会社KDDI傘下のauフィナンシャルホールディングスと、メガバンクの1つである三菱UFJ銀行が共同で出資して設立されたネット銀行です。その特徴は店舗を持たず、特にスマートフォンでの取引をメインとする点です。店舗を持たない低コスト構造を活かして、住宅ローンでも積極的な低金利サービスを打ち出しています。

また、携帯電話と連携したサービスを打ち出している点も特色で、auユーザーにはさまざまな特典を提供しています。

auじぶん銀行カードローンのおすすめポイント

- auIDを持っていれば金利が優遇

- 利用明細書の郵送がない

- 借入・返済が1,000円単位で可能

auじぶん銀行カードローンの特徴は、auID(auサービスで利用するログイン用ID)を持っていると金利が優遇される点です。他の銀行から借り換える場合は0.5%、借り換えでなくても0.1%の金利が優遇されます。

また、auじぶん銀行カードローンでは利用時の明細が郵送されずにweb上で確認することができます。家族に利用していることを知られたくない人も、明細からばれるということがなく安心して使用できます。さらに借り入れも返済も1,000円単位でできますので、日常のちょっとした資金ニーズにも柔軟に対応できます。

auじぶん銀行カードローンの口コミ

auじぶん銀行の口座が既にあったので、そのままカードローンも利用しました。auユーザーだと金利が安くなるという特典もあったので迷うことはなかったです。手続きもすべてスマホからの申し込みで、本当に審査しているのかなと思うくらいでした。

(30代男性)

auユーザーでauじぶん銀行ユーザーでもあったので、申込が大変楽でした。審査も早くすぐに借り入れができました。金利も低いし、ATMですぐに借り入れができるのでとても便利です。カードローンの利用は初めてでしたが、特に困ることもなく借りることができました。

(20代女性)

公式サイトはこちら

⑤三菱UFJ銀行カードローン

| 運営銀行 | 三菱UFJ銀行 |

| 申込年齢 | 満20歳~満65歳 |

| 金利 | 1.8%~14.6% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短即日 |

| 融資スピード | 翌日以降 |

| 借入限度額 | 500万円 |

| 在籍確認 | あり |

三菱UFJ銀行カードローンは「バンクイック」の名称で、大手都銀でメガバンクの1つでもある三菱UFJ銀行が提供する銀行カードローンです。三菱UFJ銀行は日本全国に421の店舗(2023年3月末現在)を構える日本を代表する金融機関です。カードローン以外にも住宅ローンや保険などさまざまな金融商品を取り揃えており、窓口での相談も可能です。

三菱UFJカードローン「バンクイック」は他のカードローンと比較して金利は低い水準になっています。また対面銀行ではありますが、インターネットからの申込で手続きを完結することも可能です。

三菱UFJ銀行カードローン「バンクイック」のおすすめポイント

- メガバンクという圧倒的な信頼感

- 低金利での借り入れが可能

- 銀行口座がなくても借り入れできる

三菱UFJ銀行カードローン「バンクイック」は、メガバンク三菱UFJ銀行が提供しておりその信頼感は非常に高いものがあります。メガバンクの経営は強固な資本力や事業基盤があることから安定性が高く、サービスを提供する金融機関としての安心感は非常に高いです。

また、三菱UFJ銀行カードローン「バンクイック」の金利は他の銀行カードローンや消費者金融カードローンと比較して低い水準にあります。金利は借り入れをおこなう際のコストなので、低ければ低いほど利用者には有利です。また、メガバンクでありながら銀行口座がなくても借り入れができるという柔軟なところもメリットのひとつです。

三菱UFJ銀行カードローンの口コミ

カードローンをいままで使ったことはなく抵抗感があったのですが、何かあった時のためにと三菱UFJ銀行に申込をしました。申し込んだ翌日に職場に確認の電話がありました。結果、50万円の審査が通りました。大手銀行の審査にあっさりと通ることができてびっくりしました。

(30代女性)

三菱UFJ銀行は自分のメインバンクでよく使っているので、カードローンの申し込みもおこないました。審査が厳しいと覚悟していたのですが、数日で無事に通ることができました。申し込みはすべてインターネットからでしたが、特に不便を感じることはありませんでした

(40代男性)

⑥楽天銀行スーパーローン

| 運営銀行 | 楽天銀行 |

| 申込年齢 | 満20歳~満62歳 |

| 金利 | 1.9%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短当日 |

| 融資スピード | 翌日以降 |

| 借入限度額 | 800万円 |

| 在籍確認 | あり |

楽天銀行は、国内最大規模のECサイトである「楽天市場」を運営する楽天グループ傘下のネット銀行です。楽天グループはショッピングのみならず旅行や保険、証券などグループでさまざまなサービスを提供していますが、楽天銀行はそれらのサービスにおける決済インフラとしての機能をもつ銀行です。楽天グループのサービスと連携して銀行機能を提供しています。

楽天銀行スーパーローンは楽天銀行が提供するカードローンです。キャンペーンや特典が充実していて、楽天ユーザーには使いやすいカードローンです。

楽天銀行スーパーローンのおすすめポイント

- キャンペーンが充実

- 楽天会員ランクに応じて審査が優遇

- 楽天銀行口座があると24時間融資振り込みが可能

楽天銀行スーパーローンはキャンペーンが充実しています。新規に入会するとポイントがもらえたり、条件を満たせば一定期間適用金利が半額になるキャンペーンが実施されています。(2023年10月24日現在)

また、楽天会員ランクに応じて審査が優遇されます。楽天会員ランクとは、楽天ポイントの獲得状況(楽天グループのサービスを利用すると貯まりやすい)に応じて「ダイヤモンド」「プラチナ」「ゴールド」「シルバー」に分類される制度です。また楽天銀行に口座がなくても利用できますが、楽天銀行口座を保有していると24時間融資の振込が可能になりさらに便利です。

楽天銀行スーパーローンの口コミ

楽天銀行に口座もあり、楽天ヘビーユーザーなので楽天銀行スーパーローンの利用を申し込みました。楽天ユーザーには特典もあるので迷うことはありませんでした。感想としては審査に結構時間が掛かったなと思いました。申込から審査結果の連絡まで3日くらい掛かりました。

(30代男性)

楽天銀行に口座があるのですが、メールでのカードローンの公告をみて申込をしました。金利もほかのカードローンより低いし、楽天ポイントがもらえたので満足しています。今回申込で要領がわかったので、今後も使っていこうと思います。

(20代男性)

⑦りそな銀行カードローン

| 運営銀行 | りそな銀行 |

| 申込年齢 | 満20歳~満66歳 |

| 金利 | 1.99%~13.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 1週間以内 |

| 融資スピード | 契約完了後即日 |

| 借入限度額 | 800万円 |

| 在籍確認 | あり |

りそな銀行は大阪に本店を置くりそなホールディングス傘下の都市銀行です。

首都圏や関西圏を中心に全国に324の有人店舗を展開しています(2023年10月1日現在)。国内ではメガバンク3行に次ぐ規模を持ち、個人向け事業では地域に密着した対面銀行サービスに力を入れている銀行です。商業銀行としては珍しく信託免許も持っているため、相続や遺言に関連したサービスも充実しているという特徴があります。

りそな銀行カードローンのおすすめポイント

- 金利が最低水準

- 利用残高に応じて「りそなクラブポイント」が貯まる

- りそな銀行住宅ローンの利用者は金利優遇

りそな銀行カードローンの適用金利は1.99%~13.5%と銀行カードローンでは最低水準です。利用限度額も最大800万円と大口対応しており、利用しやすい銀行カードローンです。

さらにりそな銀行住宅ローンを利用していると、金利が0.5%優遇されますのでかなり低い金利での借り入れが可能です。

また利用残高に応じて「りそなクラブポイント」が貯まります。「りそなクラブポイント」は、「ANAのマイル」や「NTTドコモのdポイント」など提携しているさまざまな企業のポイントやマイルなどに交換して利用することのできるりそな銀行のポイントサービスです。

りそな銀行カードローンの口コミ

カードローンを選ぶにあたって、とにかく金利の安いところを探していたらりそな銀行を見つけました。審査が厳しいという話もあったのですが、3日くらいで連絡がありました。希望額ではなかったのですが、借り入れることができて良かったです。多少審査が長くても金利が安いのが一番だと思っています。

(40代男性)

普段からりそな銀行を使用していましたのでカードローンを初めて申し込むときもりそな銀行にしました。家の近くに店舗があるので便利だし、電話で質問したらいろいろと丁寧に教えてくれました。このように教えてくれる人のいるサービスの方が安心感があって私には向いていると思いました。

(40代女性)

⑧イオン銀行カードローン

| 運営銀行 | イオン銀行 |

| 申込年齢 | 満20歳~満65歳 |

| 金利 | 3.8%~13.8% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 1~5日程度 |

| 融資スピード | イオン銀行口座がある場合、 審査完了時に1回のみ 即日振込融資が可能 |

| 借入限度額 | 800万円 |

| 在籍確認 | あり |

イオン銀行は国内最大手小売りグループであるイオングループ傘下の銀行です。全国にあるイオングループのショッピングモールに併設するかたちで全国に143店舗(2022年5月現在)あり、土日祝日も含めて365日営業しています。買物ついでにイオン銀行の窓口で金融に関する相談をすることができます。

イオン銀行カードローンは全国に展開されるショッピングモールにあるイオンのATMから無料で借り入れができるので、買物に必要なちょっとした金額の利用にはとても便利です。

イオン銀行カードローンのおすすめポイント

- 返済をイオン銀行口座引き落としにすると特典あり

- 明細書の郵送はなし

- イオン銀行口座があれば振込融資の利用が可能

イオン銀行カードローンは、イオン銀行に口座がなくても利用することができます。しかし返済をイオン銀行口座からの引き落としにすると「イオン銀行Myステージ」の特典がつきます。「イオン銀行Myステージ」では対象取引ごとに「イオン銀行スコア」が貯まり、貯めたスコアから判定されるステージに応じて普通預金金利アップなどの優遇が受けられます。

また、イオン銀行カードローンでは明細書がアプリから確認でき、郵送による送付はありません。さらに通常は申込みをしてからローンカードが郵送されるまで融資を受けられませんが、イオン銀行の口座をもっていると、審査完了後すぐに振込融資の利用が可能です。

イオン銀行カードローンの口コミ

仕事の都合で引っ越しをすることになり資金が必要でカードローンを利用することにしました。イオン銀行カードローンを選んだのは買物でイオンモールによく行くので、親近感があったからです。調べてみるとイオン銀行のカードローンは金利も低いし、ネットで申込することができたので選んで正解でした。

(30代女性)

イオン銀行のカードローンを利用しています。家の近くにイオンのショッピングモールがあり、そこのイオン銀行に預金もしています。返済資金の引落をイオン銀行口座からしているので特に忘れることもなく、いまのところ順調に返しています。

(20代男性)

⑨みずほ銀行カードローン

| 運営銀行 | みずほ銀行 |

| 申込年齢 | 満20歳~満66歳 |

| 金利 | 2.0%~14.0% |

| 無利息期間 | ― |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短即日 |

| 融資スピード | 契約完了後即日 |

| 借入限度額 | 800万円 |

| 在籍確認 | あり |

みずほ銀行カードローンは、みずほ銀行が運営するサービスです。みずほ銀行はメガバンクの1つで全都道府県に店舗があり、国内店舗数は461店舗(2023年6月現在)と日本最大規模の銀行です。

銀行としての品揃えは個人・法人ともにフルラインナップでさまざまな金融商品サービスの提供をおこなっており、窓口での相談も受け付けています。全国どこに行っても店舗があり一律でサービスを受けることができるので、移動や引っ越しの多い人のメインバンクには最適です。

みずほ銀行カードローンのおすすめポイント

- 住宅ローンの利用者には金利優遇

- キャッシュカードをローンカードの兼用にできる

- 金利が低水準

みずほ銀行カードローンはみずほ銀行の住宅ローン利用者の場合、金利が0.5%優遇されます。大口であればあるほど効果の高い優遇サービスです。また、みずほ銀行では預金口座開設時に発行するキャッシュカードを、ローンカードと兼用にすることができます。カードが無駄に増えることもなく、そのまま使えるのは大変便利です。

国内大手都銀の金利は、他の銀行や消費者金融と比較して低い傾向があります。みずほ銀行カードローンも金利が2.0%~14.0%と低い水準です。既にみずほ銀行を利用している場合は、特典があり金利も低いので利用価値の高いカードローンだといえます。

みずほ銀行カードローンの口コミ

会社を経営していて資金を事業投資へつぎ込んでいるので、急な出費で生活費などが無くなった時のためにローンを申し込みました。大きめの金額だったので、審査もしっかりされました。収入証明の提出や職場への確認電話もありました。銀行ではその他のローンなども紹介してくれました。

(40代男性)

社会人になって銀行口座を作ったのがみずほ銀行でした。急な資金が必要になった時のためにとカードローンの申し込みをおこないました。申込をしたら連絡があり金利などの説明を手稲にしてくれて、さすが大手だなと思いました。審査には2日くらい掛かったと思います。

(20代男性)

⑩横浜銀行カードローン

| 運営銀行 | 横浜銀行 |

| 申込年齢 | 満20歳以上69歳以下 |

| 金利 | 1.5%~14.6% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短即日 |

| 融資スピード | 契約完了後即日 |

| 借入限度額 | 1000万円 |

| 在籍確認 | あり |

横浜銀行は神奈川県横浜市に本店を置く日本最大の地方銀行です。横浜市や川崎市などの神奈川県内に多くの店舗を持っており、地域に密着した営業をおこなっています。2016年に東日本銀行と経営統合してコンコルディアグループを形成しています。

横浜銀行での口座開設は、原則として店舗の近隣に自宅もしくは勤め先があることが条件となります。横浜銀行で取引したくても居住地や勤務地の関係で、口座の開設を断られることもあるので注意が必要です。

横浜銀行カードローンのおすすめポイント

- インターネットで365日24時間申込が可能

- 最大借入額が1,000万円

- 他社からの借り換えでローンをまとめやすい

横浜銀行カードローンは契約時点で銀行口座が必要になりますが、申込は口座がなくてもできます。365日24時間インターネットから申込が可能なので、審査に通ってから口座開設をすることも可能です。

横浜銀行カードローンの利用額限度額は1,000万円と他の金融機関よりも大きな額の借り入れが可能です。大口で利用したい人には適しています。また、借入限度額が大きいので他の銀行や消費者金融のカードローンが複数ある場合には、横浜銀行のカードローンに借り換えてひとつにまとめると管理がしやすくなります。

横浜銀行カードローンの口コミ

横浜に住んでいる私には横浜銀行は大手名門銀行で信頼感もあるので、ローンが必要な時には横浜銀行に申し込みました。審査には2日かかったのでそんなに早いわけではないのかと思いました。横浜銀行に口座があったので、特に面倒なことはなくスムーズに借り入れまで進みました。

(30代男性)

息子が私立の大学に入学することになり資金が必要となって、消費者金融よりも金利が安いという理由でメインバンクであった横浜銀行から借り入れをしました。横浜銀行に口座を持っていたので審査は早かったです。無事150万円の融資が決まり、カードもすぐに送られてきました。

(40代男性)

銀行カードローンのメリット・デメリット

ここからは銀行カードローンのメリットとデメリットを解説していきます。

銀行カードローンのメリット

まずは銀行カードローンのメリットを3つ見てみましょう。

消費者金融カードローンよりも金利が安い

銀行カードローンは、消費者金融カードローンと比較して、金利が低いという大きなメリットがあります。これは銀行が預金者から預かったお金を元手に貸し出しを行っているため、金利を低く設定できるからです。一方、消費者金融は資金調達コストが高いため、それを補う形で金利が高くなります。

平均的に見ると銀行カードローンの最大金利は年率15%程度となっています。これに対して、消費者金融の最大金利は年率18%程度となっており、銀行カードローンの方が低金利です。

総量規制が適用されない

銀行カードローンの大きなメリットの一つに、総量規制が適用されないという点があります。総量規制とは、借り手の年収の3分の1までしか貸出しできないという貸金業法のルールで、消費者金融業者に適用されます

銀行は銀行法という法律に従って業務をおこなっているため貸金業法が適用されません。そのため総量規制が銀行のカードローンには適用されないこととなります。銀行カードローンでは、借り手の信用力に応じて、年収の3分の1を超える額の融資も可能となっています。

ただし、各銀行では総量規制とは別に自主規制という形で、年収に対する融資額も考慮に入れて審査の判断をおこなっています。

手厚いサポートが受けられる

銀行カードローンの大きなメリットの一つに、銀行からの手厚いサポートが受けられるという点があります。

たとえば銀行は顧客のライフステージやライフプランに合わせた融資プランを提案します。結婚・出産や子供の教育費用、住宅購入など人生の様々なターニングポイントで必要となる資金計画をサポートし、適切な金融商品を紹介してくれます。

さらに預金残高や取引頻度などに応じてカードローンの優遇制度を設けていることがあります。これにより、銀行との取引が多い顧客ほど有利な条件でカードローンを利用することができます。

銀行カードローンのデメリット

次に銀行カードローンのデメリットを見ていきましょう。

消費者金融カードローンよりも審査が厳しい

銀行カードローンの審査は消費者カードローンの審査よりも厳しいです。銀行の審査では収入や勤務状況、他の借り入れなどの返済能力に関する情報を丁寧にチェックされます。

さらに銀行カードローンの審査は、銀行本体で行うほか警視庁のデータベースへの照会や保証会社の審査というプロセスが加わります。これにより借り手の詳細な情報を多角的に審査し、貸倒リスクを回避しています。

銀行のカードローンは消費者金融のカードローンよりも金利が低く利用限度額が大きい傾向にありますが、これは銀行が利用者の返済能力を厳格に審査することにより、貸倒リスクを避けることで可能になっています。

融資スピードが遅いことが多い

消費者金融カードローンでは最短で申込即日の融資が可能ですが、銀行カードローンでは最短でも翌日の融資となることが多い傾向にあります。

先ほど説明した通り銀行カードローンの審査では、銀行本体の審査のほか警視庁データベースへの照会や保証会社の審査といったプロセスが加わります。このプロセスをすべて完了するには一定の時間を必要とするため、審査の期間をそれ以上短くすることができないのです。

このような徹底した審査は、借り手にとっては待ち時間が長くなるというデメリットにつながります。

無利息期間が設けられていないことも

銀行カードローンのデメリットとして、無利息期間がないケースが多いという点が挙げられます。無利息期間とは、契約から一定期間(例えば30日間など)借入金に対する利息が発生しない期間のことを指します。初めての利用者この無利息期間があることで試しにカードローンを利用してみることができます。これは、借り手にとって大きなメリットとなります。

銀行カードローンでは、このような無利息期間を設けているところは、ほとんどありません。このような無利息期間のあるサービスを選びたいのであれば、銀行カードローンだけでなく消費者金融カードローンにも選択の幅を広げて、サービスを検討した方がよいでしょう。

銀行カードローンの審査基準

それではここからは銀行カードローンの審査基準について、申込の基準や審査のポイント、そして審査に落ちる傾向がある人の特徴などを解説していきます。

銀行カードローンの一般的な申し込み条件

- 年齢条件 満20歳以上69歳未満など

- 安定した収入があること

- 保証会社の保証が受けられること

- 運営銀行の口座を開設していること

銀行カードローンの多くは20歳以上から利用が可能となっています。年齢の上限は銀行によってさまざまですが60~70歳が多いです。そして通常は安定した収入があることが条件になっています。パートやアルバイトの人でも可能なケースが多いですが、専業主婦・主夫は申込できないケースがあります。

また保証会社の保証を受けられることという条件がつきます。これは審査に通ったら融資が受けられるという意味だととらえて良いでしょう。その他に各銀行の口座が必要なケースもあります。

銀行カードローンの審査で見られるポイント

銀行カードローンの審査で見られるポイントについて、以下に詳しく説明します。

- 収入状況

- 勤務状況(在籍確認)

- 信用情報

- 他社借り入れ状況

収入については源泉徴収票などの証明する書類の提出を通常は求められます。また、勤務状況についても重要な情報とされ、雇用形態(正社員、契約社員、アルバイト等)や勤続年数も考慮されます。通常は銀行が勤め先に電話連絡をし、申請の通り職場で働いているか在籍確認をおこないます。

銀行の審査には信用情報も重要な役割を果たします。信用情報とは信用情報機関に登録されている利用者の過去の借り入れや返済履歴などの情報です。過去にローンの延滞がある場合は、この信用情報に記録されており審査では不利な要素として働きます。

また、他社からの借り入れ状況についても審査されます。すでに大きな借り入れがある場合や他社のカードーローンを複数社頻繁に利用している場合などは、リスクがある人だと判断される可能性があります。

銀行カードローンの審査に落ちる人の特徴

- 安定した収入や職がない

- 収入に対する借入額が大きい

- 信用情報に問題がある

- 複数のカードローンに申し込んでいる

安定した収入や職がない人は審査に落ちる可能性が高くなります。職については雇用形態(正社員・契約社員・アルバイト等)のほか、勤続年数も重要な要素です。短期間の転職を繰り返している人は、収入や職の安定という観点からは審査に不利になります。また収入に対して借入額が大きすぎると審査に落ちる可能性が高まります。

過去にローンの延滞がある人もローンの審査ではマイナスの要素として働きます。その人の過去の状況は信用情報として記録されています。

また、複数のカードローンに申し込んでいる、特に短期間の場合は注意が必要です。このような人は何らかの理由で資金繰りに困っており、ローンが返済できない可能性が高まると考えられるからです。

銀行カードローンに申込む際の手順

それでは銀行カードローンを申込むときの一般的な申込み手順を紹介します。詳細は利用する銀行によって異なりますので、各行のホームページなどで確認してください。

- STEP.1インターネットやスマートフォンのアプリから申込現在、大手銀行のカードローンであればインターネットあるいはスマートフォンのアプリから申込ができます。まず、利用する銀行のホームページからカードローンの申し込みを行います。この際、銀行によっては専用のスマートフォンアプリが用意されている場合もあります。

- STEP.2必要事項を入力申し込みフォームに必要事項を入力します。これには、「氏名」「住所」「電話番号」「メールアドレス」「生年月日」「性別」「職業」「勤務先名」「年収」などが含まれます。また、借入れ希望額や返済方法なども選択します。これらの情報は審査に使用されるため、正確に入力することが重要です。誤った情報を入力すると審査期間が長くなる可能性があります。

- STEP.3必要書類を送信本人確認書類のコピーなどの必要書類を送信します。これらの書類は通常、写真撮影したものなどをアップロードします。また、銀行や借入額によっては収入証明書(源泉徴収票や給与明細など)の提出を求められます。

本人確認書類は通常、「個人番号カード(マイナンバーカード)」「運転免許証」「パスポート」など顔写真付きのものが使用されます。その他に「住民基本台帳カード」「健康保険証」「在留カード」なども使える場合があります。

収入証明書類には「源泉徴収票」「給与明細」「納税通知書」「住民税決定通知書」などがあります。自営業者の人は「確定申告書」を使用します。年金受給者であれば「年金証書」「年金通知書」が使用できます。

- STEP.4審査の結果連絡必要事項の入力と必要書類の送信が完了すると、銀行で審査が行われます。審査時間は銀行や借入れ希望額によりますが、数時間から数日程度となります。利用する銀行や借入金額によってはこのタイミングで在籍確認がおこなわれます。

銀行での審査が終了したら、審査結果はメールや電話などで連絡されます。

- STEP.5ネットバンクやATMから借り入れ審査に通過したら、通常はローンカードが発行・郵送されます。カードが届いたらそのまま対象の銀行やコンビニATMにカードを挿入することで、借り入れをおこなうことができます。また、カードを利用せずにネットバンキングに振込むことも可能です。

銀行カードローンに関するFAQ

ここからは銀行カードローンに関してよくある質問とその回答を紹介していきます。

銀行カードローンは学生・主婦でも借りられる?

安定した収入は銀行カードローンの申込条件ですが、学生や主婦でも借りられる場合があります。アルバイトの収入が一定額以上ある場合、学生や主夫のカードローンの利用が可能となる銀行があります。

専業主婦・主夫で収入が全くない場合、多くの銀行ではカードローンの利用は難しいでしょう。しかし、一部の銀行では配偶者に安定した年収があれば借り入れを許可するところもあります。

申込の条件は銀行によって異なりますので、詳細は各行に確認することをおすすめします。

銀行カードローンは職場への在籍確認はなしにできる?

銀行カードローンは職場への在籍確認で勤務状況を調査することが一般的です。ある程度まとまった金額の借り入れをしたい場合には、在籍確認があると考えて準備した方がよいでしょう。

ただし借り入れ額が一定額以下であれば、在籍確認なしでカードローンを利用することができる場合があります。この一定額は銀行によって異なり、金額が情報開示されていない場合もありますので注意が必要です。

また、一部ですが審査において職場への在籍確認を原則として行わないとしている銀行もあります。

銀行カードローンの審査に落ちたらどうする?

銀行カードローン審査に落ちてしまった場合、考えられる次の行動は2つあります。

1つは別の銀行カードローンに申込をするということです。審査の基準は銀行によってさまざまですから、別の銀行であれば審査に通る可能性もあります。

ここで注意したいのは、同時に複数のカードローンに申込をおこなうと、その行為自体が審査におけるマイナス要因になってしまうことです。1つずつ結果を確認しながら申込をおこなうことをおすすめします。

もう1つの方法は、消費者金融カードローンに申し込むことです。消費者金融カードローンの審査は、銀行カードローンの審査と基準や仕組みが違います。また、消費者金融カードローンは一般的に銀行の審査よりも緩いといわれています。銀行で落ちた場合でも消費者金融カードローンなら通る可能性があります。

まとめ

銀行カードローンのメリットは消費者金融カードローンと比較して、低金利で借入限度額も大きい点です。急な資金が必要な時などにはとても重宝する便利なサービスです。

しかしながら銀行も貸し出した資金が返済されないと損失を被ってしまいますので、ローンの審査においては利用者に返済能力があるか厳格に調査します。

一方で、資金は必要だけれどもとにかく時間がない人や審査に対して不安な人もいるでしょう。そのような場合には、銀行カードローンだけでなく消費者金融カードローンにも検討の選択肢を広げることが考えられます。重要なことは自分のニーズを満たす適切なサービスを選ぶことです。

銀行カードローンでは、銀行によってはキャンペーンやポイント優遇などさまざまな特典がつくこともあります。今回紹介した10社の銀行カードローンの情報も活用して、各行のサービスや使いやすさなどをよく比較して、最も自分に合ったカードローンを選ぶようにしましょう。