ソーシャルレンディングは危ない?元本割れのリスクは?ソーシャルレンディングのメリットとデメリットを解説

少額から始めることができ、不動産だけでなく海外のベンチャー事業など様々な案件に投資できるソーシャルレンディング。

若い人を中心に人気を集める一方で、比較的新しいサービスのため、危ないのでは?と警戒する人も多いようです。

ソーシャルレンディングについて、メリットとデメリット、元本割れや貸し倒れのリスク、始める際の注意点などを分かりやすく解説します。

目次

ソーシャルレンディングとは?

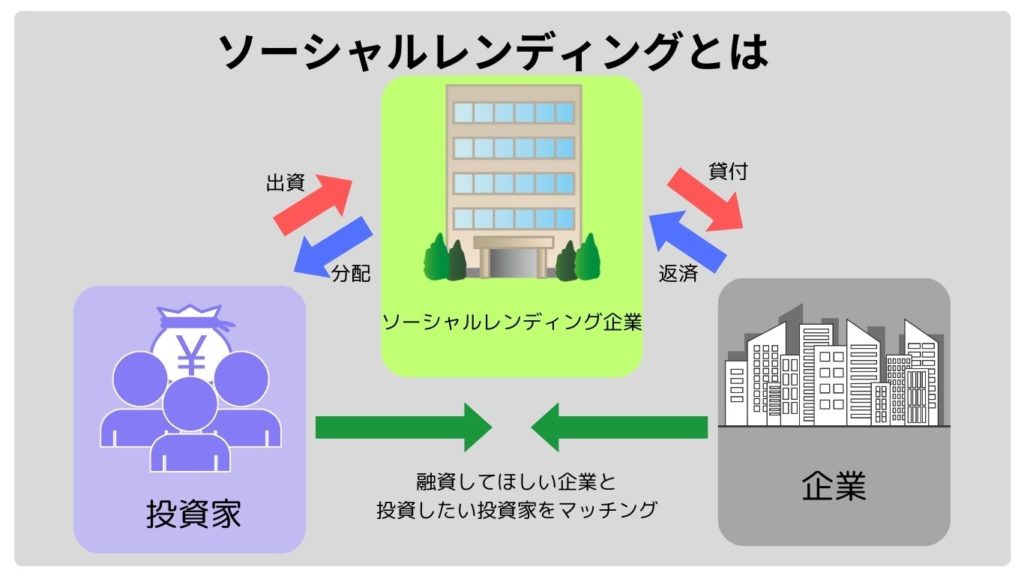

ソーシャルレンディングとは、インターネット上で不特定多数の投資家(レンダー)を募り、投資家から集めた資金を借りたい人(ボロワー)に貸し付ける、融資の仲介サービスのことです。

ソーシャルレンディングの事業者は、投資家と契約を交わして出資を受け、その資金をボロワーに貸し付けて、利息を受け取ります。

出資契約が終了すれば、レンディング事業者は利息と元金を投資家に分配する、という仕組みです。

投資家は少額から投資することができ、ボロワーからすると自分で債券を発行したりする調達コストを抑えることができるというメリットがあり、投資と資金調達ニーズの多様化に伴い人気を集めています。

日本では、2008年のmaneoマーケット株式会社が初めてのソーシャルレンディングサービスを始めたのをきっかけに、SBIソーシャルレンディングやクラウドバンクなどが事業を開始し、オンライン(AI)融資を含めたレンディングサービスの市場規模は200億円を超えると言われています。

(参照元:株式会社矢野経済研究所プレスリリースNo.2855)

日本のソーシャルレンディングサービスの多くは、匿名組合契約型で運営されていて、仲介者となる事業者は、第二種金融商品取引業の登録を受ける必要があります。

ソーシャルレンディングサービスのマーケット拡大に伴い、違法なレンディングサービスや詐欺商法も広がっているため、金融庁などが注意喚起をしています。

ソーシャルレンディングサービスの利用にあたっては、きちんと登録を受けているか確認するようにしましょう。

(参照元:金融庁HP 「ソーシャルレンディングへの投資にあたってご注意ください」)

ソーシャルレンディングと不動産クラウドファンディングの違い

ソーシャルレンディングとよく似た金融サービスに、不動産クラウドファンディングがあります。

どちらも、インターネットで投資家を募り、投資家は匿名組合を通じて少額から事業や不動産に投資ができるというサービスです。

下表に、ソーシャルレンディングと不動産クラウドファンディングの主な違いをまとめてみました。

| ソーシャルレンディング | 不動産クラウドファンディング | |

| 投資先 | 事業・法人・個人など様々 | 不動産購入 |

| 事業者 | 貸金業者かつ第二種金融取引業者 | 不動産特定共同事業者 |

| 事業者からの出資 | 無し | 有り |

| 日本の事業者 | オルタナバンク、クラウドバンク、バンカーズ、Funds、OwnersBook、etc | みんなで大家さん、COZUCHI、CREAL、RIMPLE、TECROUWD、etc |

ソーシャルレンディングとクラウドファンディングの主な違いは、投資先です。

不動産クラウドファンディングは文字通り、不動産の物件自体に投資をしますが、ソーシャルレンディングの場合は、不動産だけでなく、太陽光投資や、エステや介護施設事業など、様々な分野への投資案件があります。

また、ソーシャルレンディングとクラウドファンディングの事業者はいずれも金融商品取引法の規制を受けますが、不動産クラウドファンディングについては、不動産特定共同事業法に基づき登録を受けた事業者である必要があります。

不動産クラウドファンディングの事業者は、宅地建物取引士等の資格を有する業務管理者を置くなどの規制を受け、さらに事業に共同出資をしていることが多いため、ガバナンスや投資案件の情報公開度などはクラウドファンディングよりも高いレベルであることが多いです。

また、不動産クラウドファンディングで事業者自体が出資している場合、優先劣後方式を採用しており、資本が毀損した時でも個人投資家は事業者よりも優先して保護される、といった違いがあります。

ソーシャルレンディングが危ないと言われる5つのリスク

新しい投資先、資金調達ニーズへの対応として人気を集めているソーシャルレンディング。

比較的新しい金融サービスのため警戒する人も多いようです。

ソーシャルレンディングのデメリットやリスク、注意点について、解説します。

元本割れリスク

ソーシャルレンディングは元本保証の金融商品ではありませんので、投資には元本割れのリスクが伴います。

元本割れとは、市場環境の変化などにより、金融商品の価格が投資した金額より下回ることを言います。

そもそも元本割れしない金融商品は、一部の銀行預金などに限られています。株式も投資信託も不動産投資も、元本割れのリスクは常にあります。

ですから、元本割れリスクがあることが一概に悪いとは言えませんが、ソーシャルレンディングは投資案件が多様なため、価格変動要因や元本割れのリスクが複数あり、投資初心者には分かりにくいことがあるので注意が必要です。

また、ソーシャルレンディングやクラウドファンディングサービスの中には、「過去に元本割れしたことがない」ことを宣伝しているものもありますが、これはあくまで過去に無かった実績を語っているだけであり、元本割れリスクがゼロというわけではありません。

通常は、「過去の実績であり、将来の元本保証を約束するものではない」と注意書きがありますが、投資をするにあたって元本割れするリスクがあることはきちんと踏まえておきましょう。

貸し倒れリスク

ソーシャルレンディングには貸付先の貸し倒れリスクが伴います。

貸付先の信用度や返済余力、担保価値などについては、ソーシャルレンディングの事業者が独自の基準で審査を行い判断していますが、投資判断に絶対はありません。

ソーシャルレンディングの貸付先の情報については、一般に公開されていないことが多く、投資者に全ての情報が開示されるとは限りません。(貸付先が匿名になっている場合も多くあります)

不動産クラウドファンディングの場合は、対象が不動産であり情報開示が多い、担保価値が高い、といったメリットがありますが、ソーシャルレンディングの場合は、貸付先が多様であり、様々な事業リスクを抱えている可能性があります。

貸付の条件についても、案件によって異なりますので、ノンリコースや無担保融資など、リスクの高い貸付になっていないか注意が必要です。

会社が倒産するリスク

貸付先の倒産リスクだけでなく、ソーシャルファンディングの事業会社自体が倒産するリスクもあります。

事業会社が倒産すれば、最悪の場合、預けている出資金や未出資金が返済されない可能性があります。

正規のソーシャルレンディング事業者は、金融商品取引法の定めにより、顧客投資家から預かった資産については、自身の資産と分別管理をするよう義務づけられています。

これは、証券会社などの分別管理義務と同じですが、証券会社の場合は、顧客資産を信託銀行に信託保全しており、さらに、投資者保護基金によって保護されています。

しかし、ソーシャルレンディングの場合、事業者が顧客資産を信託保全までしているところは少ないので、万が一事業会社が倒産した場合には、顧客資産も含めて差し押さえの対象になってしまいます。

また、破綻した場合に顧客1人あたり1000万円まで資産が保護される投資者保護基金のような仕組みもありません。

流動性リスク

流動性リスクとは、投資金融商品を売りたい時に売りたい値段で売ることができず、現金化できない可能性があるリスクのことです。

多くのソーシャルレンディングでは中途解約を認めておらず、もし中途解約できたとしても高額の手数料やペナルティを払わなければならない可能性があります。

ソーシャルレンディングの投資期間は比較的短期間のものが多いですが、投資案件によって幅がありますので、よく投資期間や中途解約のペナルティなどを確認しておきましょう。

不正出金のリスク

ソーシャルレンディングでは、多数の投資家から資金や個人情報を集めるため、情報漏洩リスクや不正出金のリスクもあります。

ソーシャルレンディングサービスの中には、分配金や未出資資金を貯めておくシステム上の疑似口座を設けているところもあり、システムのセキュリティが十分でないとハッキングや不正出金のリスクがあります。

また、本人確認情報や銀行口座の情報を登録する必要があるため、情報漏洩のリスクもあるので注意しましょう。

ソーシャルレンディングを始めるメリット

ソーシャルレンディングのデメリットやリスクについて説明しましたが、ソーシャルレンディングにはメリットもたくさんあります。

これからソーシャルレンディングを始めることを検討している人向けに、メリットを分かりやすく解説します。

- 少額投資が可能

- 元本価格の変動リスクが少ない

- 運用の手間が少ない

- 利回りが比較的高い

少額投資が可能

多くのソーシャルレンディングサービスの最低金額は1万円と、少額から投資が可能です。

株式の投資には数十万円の資金が、現物の不動産投資であれば数百万円単位の資金が必要となる場合が多く、十分な自己資金が無い人が始めるにはハードルが高いと言えます。

ソーシャルレンディングであれば、様々な事業や不動産でも少額から投資を始めることができます。

元本価格の変動リスクが少ない

ソーシャルレンディングでは、投資対象が事業収入や不動産の賃料収入などを目的としているものが多く、キャピタルゲインの投資対象ではないので、元本価格の変動リスクが比較的低い、というメリットがあります。

中途解約もできず投資家も限定されているので、株価などのようにマーケットの心理的影響を受けることが少ないと言えます。

多くのソーシャルレンディングサービスでは、サービス開始以来元本割れをしておらず、価格変動リスクが低いのが特徴です。(2023年10月現在)

運用の手間が少ない

ソーシャルレンディングは多様な案件に投資しながら、運用の手間は最低限しか必要ないことも大きなメリットです。

実際に現物の不動産投資をしたり、ベンチャーキャピタルに投資をしたりする場合には、投資家はリスク査定から法的手続きまで、非常に時間と手間がかかります。

ソーシャルレンディングであれば、必要な審査や手続きなどは、すべてプロに任せ、投資家は口座を開設してお金を振込むだけで投資できます。

株式や投資信託を買うのと同じような手間で、多様な投資案件に投資でき分配金を得ることができるのがソーシャルレンディングです。

利回りが比較的高い

大手ソーシャルレンディング会社の平均利回りは5〜6%程度です。これは、銀行預金の金利はもちろん、日経平均に採用されている銘柄の配当利回りと比較しても、高い水準と言えます。日経平均に採用されている銘柄の2022年平均配当利回りは約2.1%、プライム市場でも2.3%程度となっています。

(引用元:日本経済新聞・国内株式指標)

案件によっては、10%を超えるような高利回りのものもあります。

価格変動リスクが低いのに、比較的高利回りなのもソーシャルレンディングの大きな魅力です。

おすすめのソーシャルレンディングランキング

ここでは、初心者にもおすすめのソーシャルレンディングランキング4選を紹介します。

| ソーシャルレンディング名 | 特徴 |

| CREAL(クリアル) | ・平均利回り4〜5.5%と安定している ・サービス開始以来、元本割れがない |

| バンカーズ | ・独自のリスク評価や継続的なレポートで状況がわかる ・3年で累計出資金額300億円を突破 |

| オルタナバンク | ・最大利回り12%の高い利回りが期待できる ・信頼度の高い証券会社 |

| クラウドバンク | ・累計調達額2500億円で日本で最大規模 ・最低投資額は1万円から始められる |

CREAL(クリアル)

| 運営会社 | クリアル株式会社 |

| 形態 | 投資型クラウドファンディング |

| サービス開始 | 2018年 |

| 利回り | 4.0~5.5% |

| 貸付先 | 国内不動産 |

| 累計調達額 | 約380億円 |

| 最低投資額 | 1万円~ |

CREALは主に国内不動産に投資する投資型クラウドファンディングです。

運営のクリアル株式会社は、東京証券取引所グロース市場に上場している不動産アセットマネジメント会社で、CREALは主に国内の不動産の賃料収入を元に、平均利回り4〜5.5%の安定的な高利回りを実現しています。

また、サービス開始以来、元本割れもありません(2023年10月現在)

CREALの累計組成ファンド数は98件で、毎月のように新しい投資案件が追加され、案件数が豊富なことで知られています。

運⽤物件の空室リスクに対する対策として多くの物件でマスターリース契約を採用、また、全ての投資案件に運営会社自身が劣後出資をし、いざという場合は顧客の投資家が優先的に保護される優先劣後方式となっているため、安心度が高いのが特徴です。

さらに、顧客資産については信託銀行に預けて分別管理を徹底しています。

公式サイトは こちら

バンカーズ

| 運営会社 | 株式会社バンカーズ |

| 形態 | 貸付型クラウドファンディング |

| サービス開始 | 2020年 |

| 利回り | 1.9~6.5% |

| 貸付先 | 不動産(国内外)、決済サービス事業、消費者ローン・ファクタリング事業、医療機関など |

| 累計調達額 | 約300億円 |

| 最低投資額 | 1万円~ |

バンカーズは株式会社バンカーズが運営するソーシャルレンディングサービスです。

サービス開始は2020年と比較的新しいサービスながら、3年で累計出資金額200億円を突破し、それからわずか半年で300億円を突破と、業界最速スピードで成長しています。

貸付先は、不動産に加え、決済サービス事業や海外消費者ローン事業、医療機関やファクタリングなど非常に多様で、多くの投資案件が5~6%の高い利回りになっています。

バンカーズには、銀行、証券会社、ベンチャーキャピタル、ノンバンク、ネット金融など多様な金融業界出身者が在籍しています。バンカーズ独自のリスク評価や継続的なレポートで積極的に情報開示を行い、多くの投資案件でセイムボート出資と呼ばれるバンカーズ自身の出資も行うなど、投資家からの信頼度が高いソーシャルレンディングサービスです。

公式サイトは こちら

オルタナバンク

| 運営会社 | SAMURAI証券株式会社 |

| 形態 | 貸付型クラウドファンディング |

| サービス開始 | 2020年(前身のSAMURAI FUND) |

| 利回り | 4~12%(平均実績5.7%) |

| 貸付先 | 不動産(国内外)、ベンチャー、プライベートエクイティ、商品、アート |

| 累計調達額 | 約200億円 |

| 最低投資額 | 1万円~ |

2020年に前身SAMURAI FUNDがサービスを開始、2023年に現在のオルタナバンクに名称を変更しました。

オルタナバンクの特徴は、貸付先が、不動産だけでなく、ベンチャー事業やプライベートエクイティ、商品やアートなど多様であることです。

海外のヘッジファンドやベンチャーなど、個人の投資家ではアクセスできないような案件にも間接的に投資を行い、最大利回り12%と高い利回りを期待できます。

2023年10月現在、元本償還率は100%となっており、運営会社のSAMURAI証券株式会社は第一種金融商品取引業、第二種金融商品取引業、電子募集取扱業務の3つの業務登録を受けている信頼度の高い証券会社です。

公式サイトは こちら

クラウドバンク

| 運営会社 | 日本クラウド証券株式会社 |

| 形態 | 貸付型クラウドファンディング |

| サービス開始 | 2013年 |

| 利回り | 0~40%(平均実績5.87%) |

| 貸付先 | 不動産(国内外)、太陽光発電 |

| 累計調達額 | 約2500億円 |

| 最低投資額 | 1万円~ |

クラウドバンクはサービス開始は2013年と、大手ソーシャルレンディングの中では古く、延べ利用件数97万件、累計調達額2500億円にのぼる、日本最大級のソーシャルレンディングサービスです。

貸付先は、国内外の不動産の他、太陽光発電や風力発電などがあり、環境問題やSDGsへの取組が積極的なことでも知られています。2020年には、国際協力NGOワールド・ビジョン・ジャパンと提携し、途上国の子供たちのために長期的な地域開発支援を行う「チャイルド・スポンサーシップ」への寄付を始めました。

また、日本のソーシャルレンディングサービスでは珍しく、金のスポット取引や積立にも投資できます。

クラウドバンクは多くの投資案件で担保付貸付を実施しており、安全性を高めながら、平均5.87%の高い利回り実績を出しています。

まとめ

今話題のソーシャルレンディングについて、メリットとデメリット、リスクや注意点などについて解説しました。

ソーシャルレンディングは、元本割れや貸し倒れリスクなどがある一方で、1万円から手軽に投資できて高利回りなど、メリットもたくさんあります。

新しい投資先、多様な資金調達方法として、ソーシャルレンディングのマーケットは今後もさらに拡大していくと予想されます。

メリットとデメリットを正しく理解して、賢く活用しましょう。

ソーシャルレンディングは少額から手軽に始められます。しかしまだ歴史が浅く、「初心者向け」として一般的な投資ではありません。高い利回りに魅かれて、よくわからないまま契約するといったことがないよう気を付けましょう。投資の世界には「高いリターンが期待できるものほどリスクが高い(ハイリスク=ハイリターン)」という原則があります。もし挑戦するなら、リスクやデメリットなども含めてよく理解したうえで、信頼できるサービスを利用することが大切です。

ばばえりFP事務所 代表

関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に金銭的に苦労したことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。これまで執筆や監修を担当した記事は1,000本以上にのぼる。

保有資格:AFP(日本FP協会認定)、証券外務員一種、貸金業務取扱主任者(資格試験合格)、秘書検定1級など。

事務所公式サイト:https://babaeri.com/